Prof. Dr. Klaus Fleischer: Frust in der fragmentierten Zahlungslandschaft: Zeit für neue Ankerprodukte?

privat

Die derzeitige Momentaufnahme von Verbraucherbefragungen im Zahlungsverhalten zeigt einen klaren Trend zum digitalen Zahlungsverkehr auf. Begleitet wird dies von einer deutlich ansteigenden Unzufriedenheit mit dem aktuellen, stark fragmentierten Angebot von Zahlungsapplikationen traditioneller Finanzdienstleister. Nach Scheitern von Paydirekt gilt es, das Payment gemeinsam als Ankerprodukt neu aufzustellen.

von Prof. Dr. Klaus Fleischer

Das IT-Finanzmagazin hat in den zehn Jahren ihres Bestehens die Bedeutung des Payments für Finanzdienstleister und das Zahlungsverhalten ausführlich in zahlreichen Beiträgen gewürdigt. Gerade die aktuell volatile Marktdynamik mit neuen Herausforderern, geprägt durch hohe Digitalisierung und KI-getriebene Prozesse, geben Anlass, den sich rasch vollziehenden Wandel neu zu beleuchten.So eilen FinTechs, Neo- und Smartphone-Banken trotz regulatorischer Hürden und vorgebrachter Bedenken gegenüber jungen Marktteilnehmern im Zahlungsverhalten im Sog der Generation Z und der Millennials derzeit von Erfolg zu Erfolg. Die weltweit rund 400 Neobanken stehen im offenen Wettbewerb und bedrohen traditionelle Finanzakteure.

Die neuen Marktteilnehmer weisen aufgrund ihrer Reaktionsschnelligkeit und maßgeschneidertem Technologieeinsatz Wettbewerbsvorteile auf. Sie sind in der Lage, anwendungsfreundliche, leicht zugängliche Zahlungsapps für ein breites Kundenpotenzial zu gestalten und sich rasch den aktuellen Trends anzupassen. All dies bei geringerer Kostenstruktur gegenüber dem traditionellen Bankensektor, der neue Produkte in bestehende Kernbankensysteme aufwändig zu integrieren hat.

Die Erfolgsstory der Newcomer verläuft nach vorgezeichnetem Plan: Der Markteinstieg erfolgt durch aggressives Transaktionsbanking meist verbunden mit einem Big-Bang im Paymentbereich.”

Kunden werden durch anwendungsfreundliche, technikaffine und kostenlose Zahlungsapplikationen im Zahlungsverhalten akquiriert. Durch die Kundenanbindung erfolgt anschließend Zug um Zug die Erweiterung um ausgewählte Produkte aus dem Asset- und Kreditbereich.

Den neuen rasch wachsenden Wettbewerbern steht der klassische Bankensektor skeptisch und ungeeint gegenüber. Fakt ist, dass ein breites Portfolio an neuen Zahlungsverfahren zum Wettbewerbsmerkmal geworden ist. Begleitet wird dies durch ein Schrumpfen des Vertrauensvorsprunges der etablierten Anbieter gegenüber amerikanischen (Google, Amazon, Meta, Apple) und asiatischen Bigtechs (Baidu, Alibaba, Tencent).

„Google Pay“ und „Apple Pay“ haben den digitalen Zahlungsverkehr revolutioniert. Vor allem „Apple Pay“ weist im Zahlungsverkehr durch den Zugriff auf die NFC-Schnittstelle immer noch deutliche weltweite Wettbewerbsvorteile auf, wenn auch dieses Monopol seit dem 25. Juli 2024 durch das Betreiben der EU-Kommission gefallen ist. Finanzdienstleister können nun ihre eigenen Apps in den umkämpften Markt lancieren. Dies bindet jedoch Ressourcen und Zeit. Folglich dürften einige Jahre vergehen, bis ein einigermaßen fairer Wettbewerb sich einpendeln wird.

Zahlungsverhalten: Anschluss gesucht

Eine weitere Wettbewerbsverschärfung aber auch Chance für alle Finanzdienstleister erfährt der Markt durch die Verpflichtung der Payment Services Directive 2 (PSD2), indem Drittanbietern Zugriff auf Kundendaten und Zahlungsfunktionen der Kunden mit deren Einverständnis ermöglicht wird. Der Datenaustausch (Open Banking) eröffnet gleichermaßen den traditionellen Banken Aggregationsstrategien.

Studien Dt. Bundesbank

Starke Fragmentierung und Insellösungen sind aber wenig zielführend gegenüber den Ressourcen und Aktivitäten strotzenden GAMAs mit ihrer nahezu unbegrenzten Finanzkraft und Verfügbarkeit enormer Datenmengen.

Scheitern Paydirekt

Mit dem Eingeständnis des Scheiterns der Bezahlplattform Paydirekt wurde viel Zeit und Ressourcen im Wettbewerb zu den großen Anbietern wie PayPal verloren. Das Projekt scheiterte letztlich an der Komplexität und divergierender Interessen und handwerklichen Fehlern. Aus diesem Lernprozess gilt es nun die European Payment Initiative (API) mit Wero mit voller Kraft und Geschlossenheit voranzutreiben, um der unliebsamen Abhängigkeit und Bedrohung seitens der Bigtechs effizient entgegenzuhalten.

Entwicklung des Payments

Der Zahlungsverkehr und das Zahlungsverhalten ist geprägt von einer stetigen Digitalisierung des Geldes und einer abnehmenden Relevanz von Bargeld.

Nahezu die Hälfte aller Konsumenten erwartet auf lange Sicht, dass Bargeld entsprechend den Beispielen in Schweden und Norwegen aus dem Alltag mehr oder weniger verschwinden wird.”

Dies bestätigt auch die Deutsche Bundesbank und die EZB in ihren periodisch erstellten Untersuchungen.

Prof. (em.) Dr. Klaus Fleischer, Bank- u. Finanzwirtschaft. Er ist Pionier und Experte u.a. im Online-Banking einschl. Applikationen im Zahlungsverkehr. So hat er bereits die Chancen der Euroumstellung für den Zahlungsverkehr frühzeitig erkannt. Sein Kompetenzfeld umfasst vor allem aktuelle Veränderungen und deren Folgen im Finanzdienstleistungssektor.

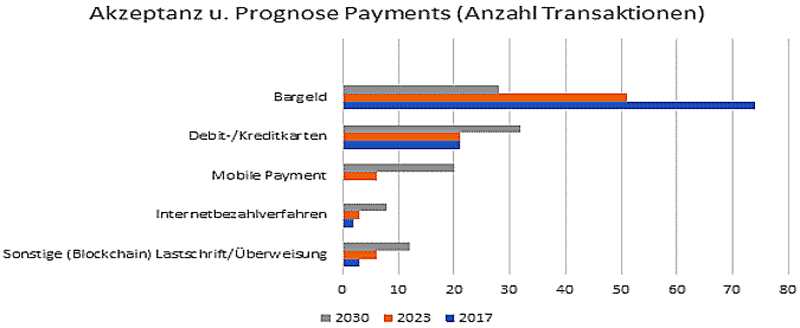

Zwar ist Bargeld mit einem Anteil von 51 Prozent bei den Transaktionen noch das häufigste genutzte Zahlungsmittel am Point of Sale. Gemessen am Umsatz hat die Debitkarte mit 32 Prozent das Bargeld aber bereits erstmals übertroffen. Künftig dürften aber nach Expertenschätzungen ihre Anteile stagnieren zugunsten des Sektors Mobile Payment.

Mittels Weiterentwicklungen anwendungsfreundlicher smartphonebasierter Zahlungsapplikationen wie beispielsweise Digitale Bankkarte und Apple Pay könnte ihr Anteil auf 20 Prozent und mehr anwachsen. Gleichfalls wachsen werden Internetbezahlverfahren unter der Voraussetzung, dass EPI erfolgreich auf den Weg gebracht werden kann.”

Der Anstieg Sonstige erklärt sich mit einer erfolgreichen Implementierung auf Blockchain basierender Zahlungsverfahren (Stablecoins, Digitaler Euro). Inwieweit sich weitere Konkurrenz zum Bargeld durch Implementierung „Digitaler Euro“ durch die EZB und privater Stablecoins entwickelt, lässt sich derzeit nur vage prognostizieren, da gegenwärtig der Markt unübersichtlich und (noch) mit vielen offenen Fragen behaftet ist. Auch eine modifizierte Neuauflage von Libra ist durchaus vorstellbar.

Ausblick

Aus dem Zahlungsverhalten der Kunden lässt sich eine umfassende Datenanalyse inklusive Einsatz von KI nutzbringend anwenden, folglich sollte als letzte Chance für Finanzdienstleister, um im Markt Payment bestehen zu können, die EPI-Initiative mächtig vorangetrieben werden. Auf der Blockchain-Seite sollte ergänzend eine starke Bankeneinbindung beim EZB-Projekt Digitaler Euro und im Bereich Bitcoin sicherere Transaktionen für Kunden angestrebt werden. Mobile Banking, wie von FinTechs bereitgestellt, wird künftig das klassische Girokonto als Ankerprodukt ablösen.Prof. Dr. Klaus Fleischer /dk

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/213855

Schreiben Sie einen Kommentar