Wieviel darf eigentlich eine Instant Payment Überweisung kosten?

Sashkin/wwwebmeister/bigstock.com/ITFM

Echtzeitüberweisung, Instant payment, SCT Inst … wie viel darf das eigentlich kosten? Zur Beantwortung dieser Frage macht Rudolf Linsenbarth einen Sprung zurück in das Jahr 1990 – und erläutert, was ihm die neue Schnelligkeit Wert ist.

von Rudolf Linsenbarth

Im Jahr 1990 waren Preismodelle eines Girokontos komplex. Die Monatsgebühr enthielt bei den meisten Banken nur eine limitierte Anzahl von Transaktionen. Wer mehr benötigte, musste extra bezahlen, bis die Commerzbank mit einer Art „Banking Flatrate“ auf den Markt kam. Für 10 DM im Monat gab es eine unlimitierte Anzahl von Girokonto-Transaktionen und die EC-Karte war auch mit drin.Die Commerzbank hatte einen echten Hit gelandet, der nach und nach von den anderen Banken übernommen wurde.”

Die nächste Stufe dieser Entwicklung kam so Mitte bis Ende der 90er Jahre mit den Direktbanken (comdirect, DKB und ING-DiBa). Hier gab es die Flatrate zum Nulltarif und obendrein wurde auch noch eine Kreditkarte in den Korb gelegt. Finanziert wurde diese „Gratisparty“ durch Kreditkarten Interchange, Provisionserlöse und mit Arbitragegewinnen aus Kundeneinlagen.

Rudolf Linsenbarth beschäftigt sich mit Mobile Payment, NFC, Kundenbindung und digitaler Identität. Er ist seit über 15 Jahren in den Bereichen Banken, Consulting, IT und Handel tätig. Linsenbarth ist profilierter Fachautor und Praktiker im Finanzbereich und kommentiert bei Twitter (@holimuk) die aktuellen Entwicklungen. Alle Beiträge schreibt Linsenbarth im eigenen Namen.

Rudolf Linsenbarth beschäftigt sich mit Mobile Payment, NFC, Kundenbindung und digitaler Identität. Er ist seit über 15 Jahren in den Bereichen Banken, Consulting, IT und Handel tätig. Linsenbarth ist profilierter Fachautor und Praktiker im Finanzbereich und kommentiert bei Twitter (@holimuk) die aktuellen Entwicklungen. Alle Beiträge schreibt Linsenbarth im eigenen Namen.Durch die absenkte Interchange-Gebühr und die Negativzinsen der EZB ist ein „Gratiskonto“ immer schwieriger zu refinanzieren. Die Antworten der Banken sind:

1. Bessere Selektion der Kunden in Bezug auf mögliche Erträge

2. Schaffung eines Premium-Produktes für das ein Preis bzw. ein höherer Preis fällig wird

3. Gebühren für bestimmte Einzelleistungen

Beim letzten Punkt meinen nun eine Reihe von Banken, die Instant Payment Überweisung als Geldquelle entdeckt zu haben. Mit Gebühren zwischen 0,25 € und 0,99 € sollen die anderswo fehlenden Erträge erwirtschaftet werden. Theoretisch müsste das funktionieren, denn die EZB ruft für eine Instant Payment Überweisung, die über ihre TIPS Plattform (TARGET Instant Payment Settlement) abgewickelt wird, nur einen Preis von 0,2 Cent auf.

Wer jetzt einen Aufschrei startet und einwendet, dass eine derartige Marge unanständig hoch sei, möge seinen Blick ein paar Zeilen weiter nach oben in diesem Text richten. Die Kosten für ein Abheben an Fremdautomaten (ca. 2 €) stehen zu den erhobenen Gebühren (Null) ebenfalls in einem ungesunden Verhältnis. Aber diesmal zu Lasten der Bank.

Wir lernen also, die intern entstandenen Aufwände und das außen aufgebrachte Preisschild müssen nicht zwingend in einem korrelierenden Zusammenhang stehen.

N26/Rudolf Linsenbarth

Wie sieht denn in dieser Gemengelage eine sinnvolle Pricing-Strategie aus?

Klar eine Flatrate für den Bargeldbezug an Fremdautomaten ist nicht kalkulierbar und auch nicht notwendig, wer mit zwei bis vier Abhebungen nicht klarkommt, muss extra zahlen oder eine Bank aufsuchen, deren Automatennetz dicht genug ist. Aber für Produkte, deren Gestehungskosten die Bank selber unter Kontrolle hat, dazu gehört Instant Payment eindeutig, darf der Kunde ein entsprechendes Angebot erwarten. Das Spannende, mit zunehmender Nutzung ist Instant Payment für die Banken wahrscheinlich sogar günstiger als eine „traditionelle“ SEPA-Überweisung. Was die Bank aber auf jeden Fall Geld kostet, ist der Gebührenticker für die Einzelabrechnung.

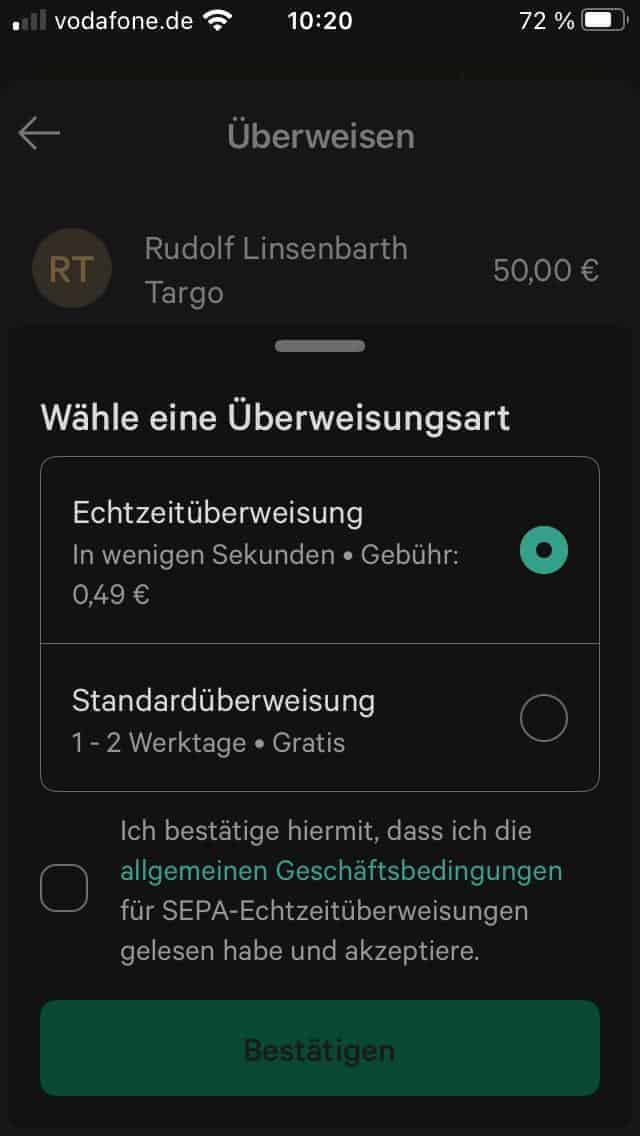

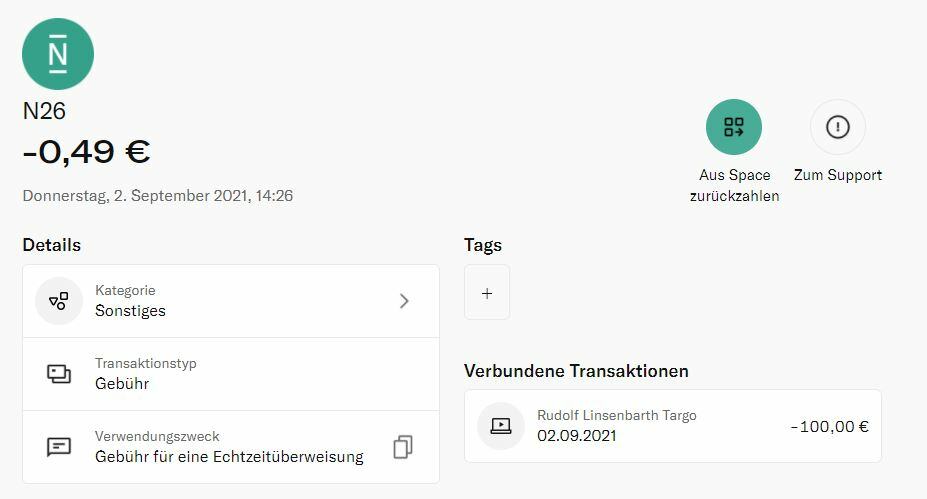

So macht es beispielsweise N26 (Website). Im Freemium Modell sind 0,49 € fällig, aber bereits im Smart Konto für 4,90 € im Monat ist das Produkt Flat enthalten. So und nur in diesem Zusammenhang macht der Einzelpreis für Instant Payment Sinn!Sinn macht so eine Strategie nur, wenn man ihn als Trigger verwendet, um dem Kunden ein höherwertiges Modell schmackhaft zu machen.”

N26/Rudolf Linsenabrth

Vorbildlich übrigens ist der Hinweis bei N26 auf die anfallenden Gebühren. Noch nicht möglich ist leider die Ausführung einer Instant Überweisung am PC. Warum es an dieser Stelle bei einer Bank ohne Legacy IT klemmt, ist mir schleierhaft.

Interessant wäre noch zu wissen, ob N26 im Flatrate-Tarif alle Überweisungen per Default als Instant ausgeführt werden. Das ist ohnehin die Zukunft.

Fazit

Eine Gebühr für Instant Payment ist nur als Differenzierungsmerkmal zu einem kostenpflichtigen Premiumkonto sinnvoll!”Rudolf Linsenbarth

Eine Gebühr für Instant Payment ist nur als Differenzierungsmerkmal zu einem kostenpflichtigen Premiumkonto sinnvoll!”Rudolf Linsenbarth

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/125373

Schreiben Sie einen Kommentar