ibi Payment-Report 2024: “Useless ohne Use Cases” – die Zukunft liegt in konkret verfügbaren Anwendungsfällen

ibi research

ibi research

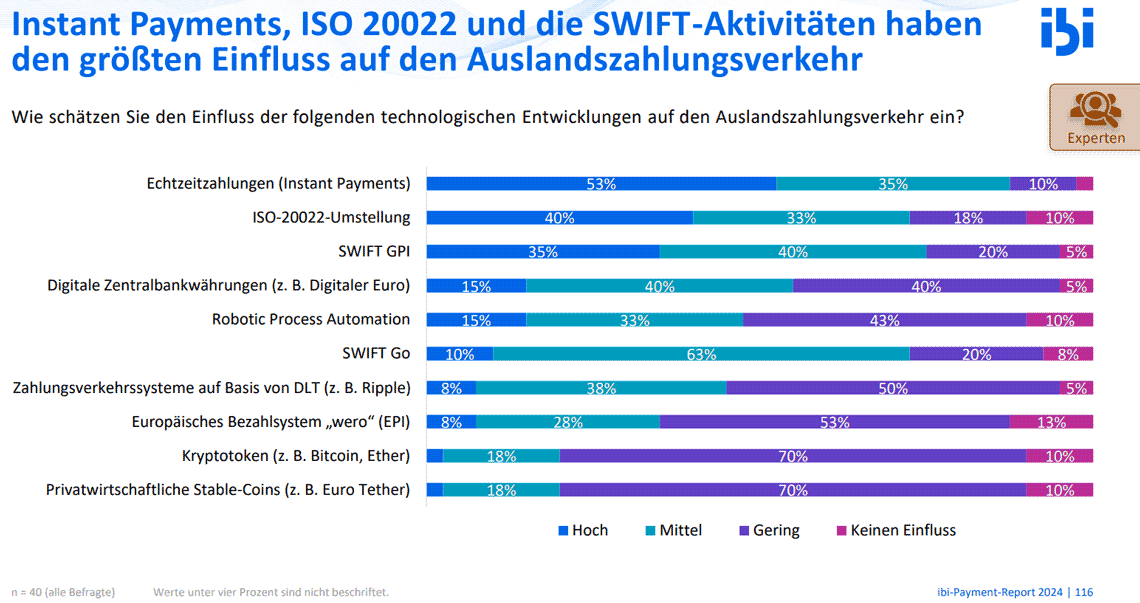

Der neue ibi-Payment-Report 2024 greift diese Gemengelage auf. Im Mittelpunkt steht ein breiter Themenkanon, von Instant Payments und Request-to-Pay über den Digitalen Euro und den Wholesale-CBDC bis zu privaten Kryptotoken, Buy-Now-Pay-Later und dem Auslandszahlungsverkehr.

Fünf Fakten aus dem 152-Seiten

ibi-Payment-Report 2024:

ibi research

Darüber hinaus liegt der Fokus auf dem Bezahlverhalten von Endkunden, dem Online- und Mobile-Banking sowie der Nutzung von Bezahlkarten. Das Ergebnis ist ein umfassendes und prägnantes Zukunftsbild des Zahlungsverkehrs aus der Banken- und Kundensicht.

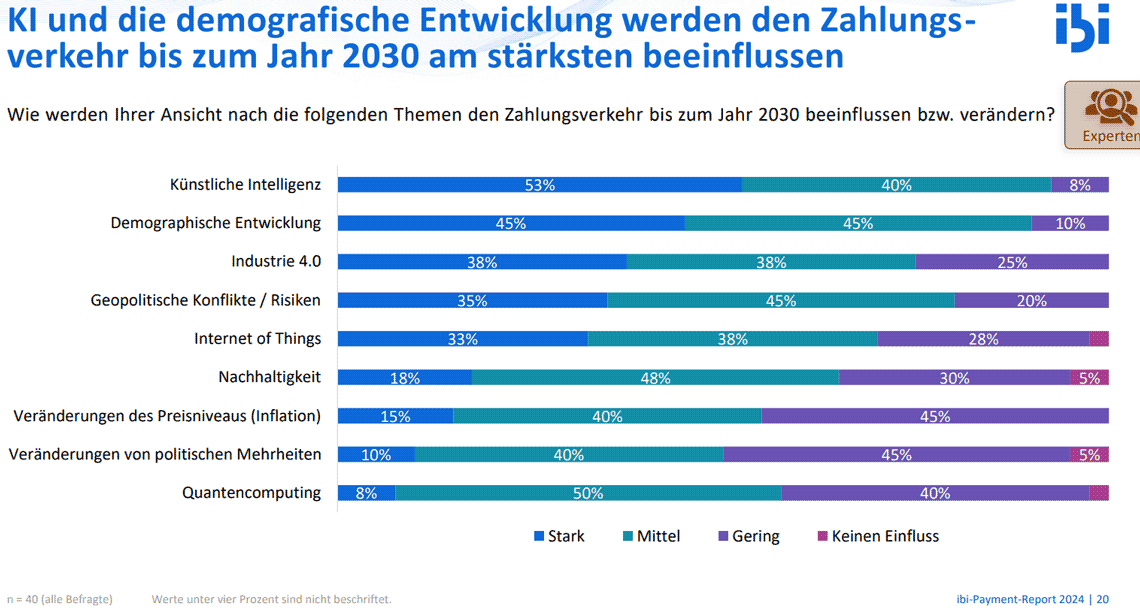

Die Künstliche Intelligenz und der demographische Wandel sind nur zwei zentrale Themenfelder unserer Gegenwart, die eine starke Strahlkraft in die Zukunft haben und diese beeinflussen oder signifikant verändern werden. Laut Meinung der befragten Experten wirken sich themenspezifisch vor allem Echtzeitzahlungen und der Digitale Euro am stärksten auf den Zahlungsverkehr bis 2030 aus. Bei vielen Kreditinstituten herrscht darüber hinaus ein hoher Investitionsbedarf zur Modernisierung der eigenen Infrastruktur, um den – häufig aus der Regulatorik heraus getriebenen – Anforderungen gerecht zu werden.

ibi research

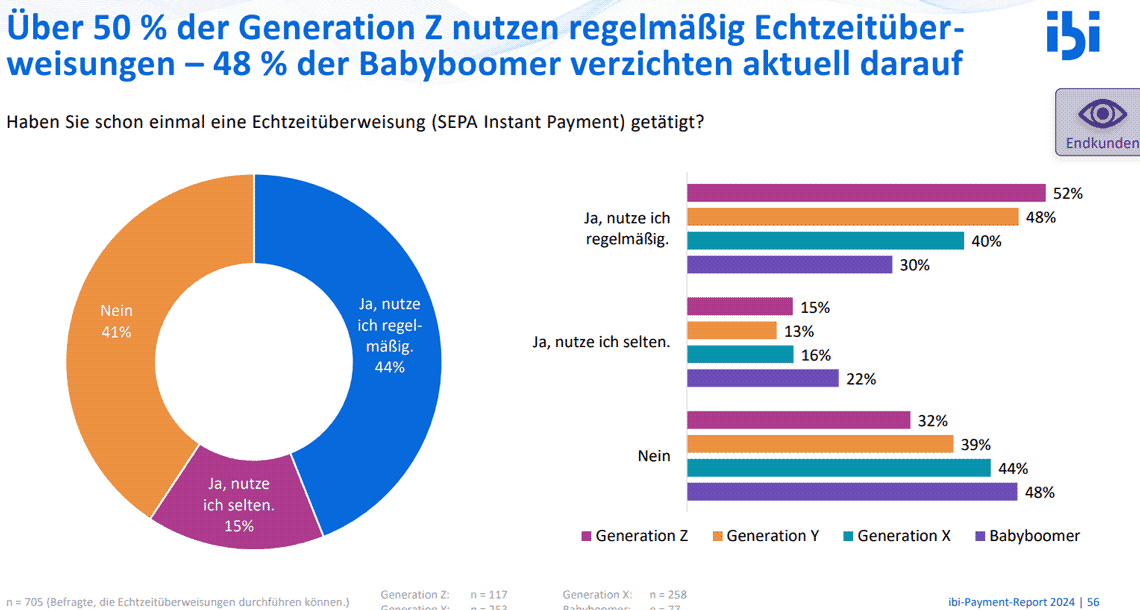

Zieht man beispielsweise die Umsetzung der “Instant-Payment”-Verordnung heran, lässt sich feststellen, dass nahezu alle Institute der befragten Experten vom Grundsatz her bereits “Instant Payment”-fähig sind. Über zwei Drittel der Endkunden sind wissentlich in der Lage, Echtzeitüberweisungen bei ihren Kreditinstituten durchzuführen, mehr als ein Drittel gegen eine zusätzliche Gebühr. Die Experten sehen das Kosten-Nutzen-Verhältnis durchaus kritisch, zumal beim Endkunden trotz des flächendeckenden Angebots in Deutschland noch deutlich zu wenig generelles Wissen über Instant Payments sowie deren Nutzen vorhanden ist. Nur einer von fünf Kunden sieht aktuell einen klaren Bedarf für Echtzeitüberweisungen. “Useless ohne Use Cases”: Dieses Defizit kann schlussendlich nur über konkrete und verfügbare Anwendungsfälle wie beispielsweise Request-to-Pay und Wero geheilt werden.

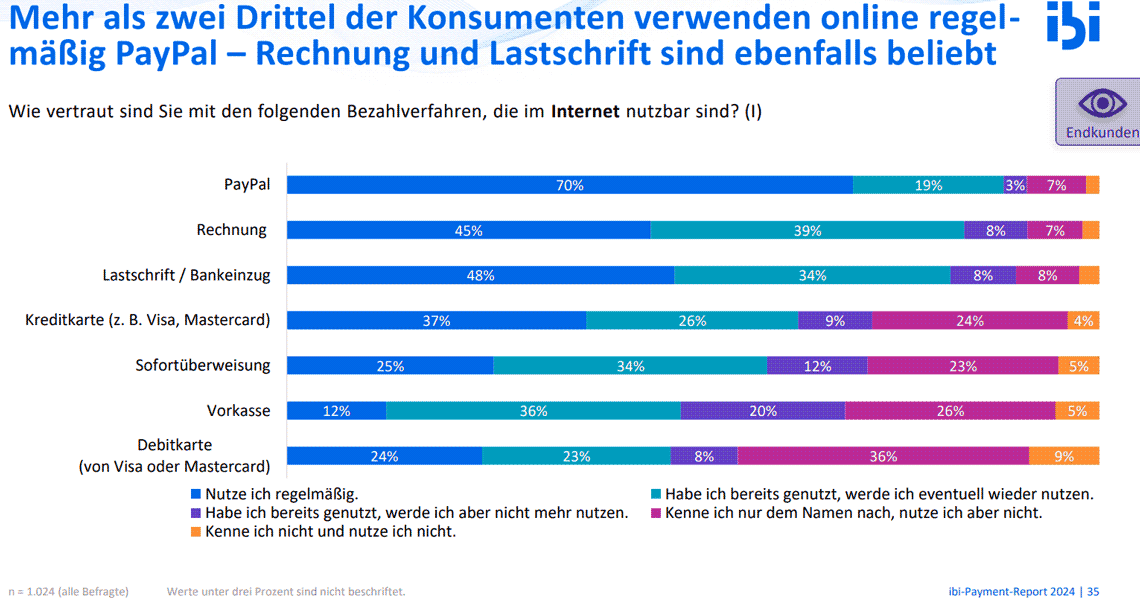

In Bezug auf die Nutzung von Wallets durch den Verbraucher geht die überwiegende Mehrzahl der Experten von einer starken bzw. moderaten Zunahme in den nächsten zwei bis drei Jahren aus. Die Endkunden nutzen derzeit am häufigsten PayPal, etwas abgeschlagen befinden sich dahinter Klarna und Apple. Den vierten Platz teilen sich Google und die Wallet oder App des Kreditinstituts der Endkunden. In der Konsequenz besteht für die institutseigenen Wallets/Apps daher noch viel Potenzial bei der Nutzungsquote, zumal über ein Viertel der befragten Endkunden bis dato keine Wallets als digitale Geldbörse verwenden.

ibi research

Als Neueinsteiger versucht sich nun das europäische Bezahlsystem Wero zu behaupten. Jedoch noch kurz vor dem Marktstart im Juli 2024 haben wenige Endkunden davon gehört. Seitens der Finanzindustrie steht zunächst bewusst der reibungslose Betrieb und die Anbindung von Partnern im Mittelpunkt, erst in einem weiteren Schritt wird dann eine Kampagne zur Steigerung der Bekanntheit des neuen Bezahlsystems gestartet. Die zu Beginn nur verfügbare Peer-to-Peer-Zahlungsfunktionalität wird nicht alleinig über den Erfolg von Wero entscheiden.

Die frei zugänglichen Ergebnisse bieten der Payments-Community eine wertvolle Grundlage, um im zunehmend digitalisierten Finanzumfeld wettbewerbsfähig zu bleiben und innovative Lösungen zu entwickeln, die Verbrauchern einen größtmöglichen Mehrwert bieten.”

Leser des IT Finanzmagazin erhalten exklusiv Tickets mit 10 % Preisnachlass. Ticketcode: BR7-2XK-FH9-CM7

Über die Payment-Studie

Die Studie von ibi research (mit den Studienpartnern DZ BANK AG, PPI und S-Payment) basiert auf zwei umfangreichen Online-Befragungen von 1.024 Endkunden sowie 40 Fach- und Führungskräften aus den Bereichen Zahlungsverkehr und Payment von Kreditinstituten.

Die vollständige Studie kann hier gegen Abgabe der Kontaktdaten und der Einwilligung zu weiteren E-Mails angefragt werden.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/216660

Schreiben Sie einen Kommentar