ibi Blitz Digital Banking: FinTechs meiden Immobilienfinanzierung. Übernehmen Banken die digitale Führung?

ibi research

Die Immobilienfinanzierung ist eine Produktkategorie von Banken und Sparkassen, in der digitale Innovationen noch rar zu sein scheinen. Dass sich z. B. noch kein FinTech explizit an die Immobilienfinanzierung gewagt hat, deutet auf die Herausforderungen hin, die dieses Produktfeld mit sich bringt. ibi research gibt nun darauf per “ibi Blitz Digital Banking: Immobilienfinanzierung“-Umfrage ein spannendes Meinungsbild der Branche.

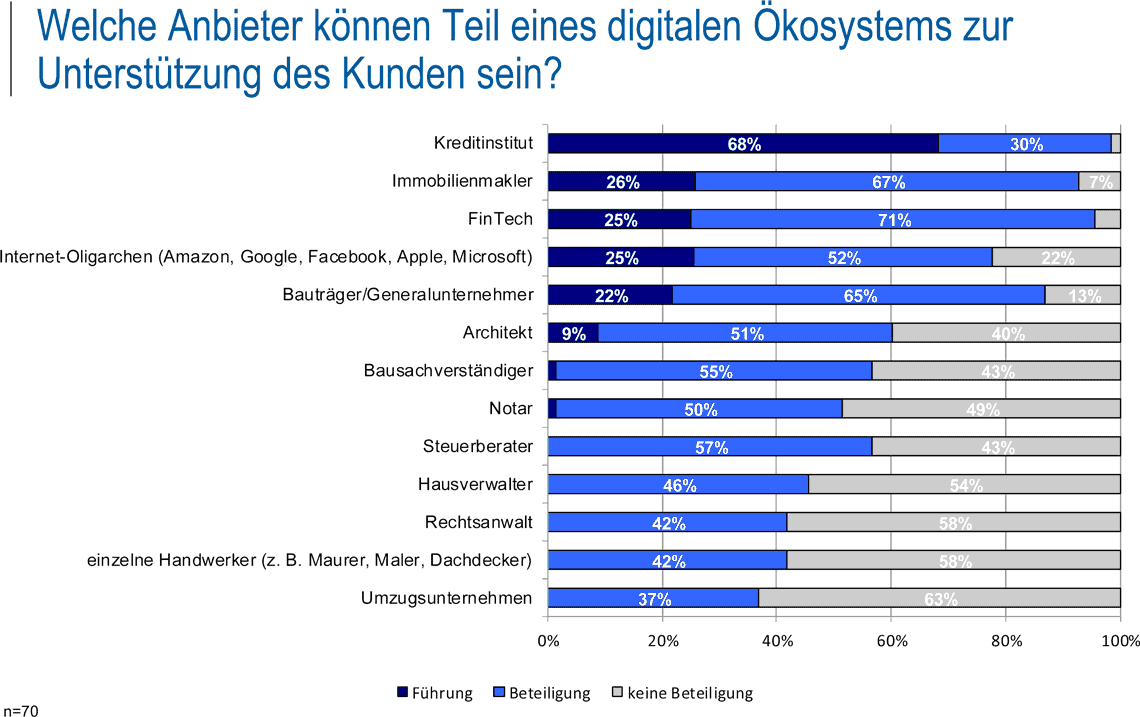

Die Digitalisierung der Immobilienfinanzierung bietet eine Vielzahl von thematischen Möglichkeiten – aber auch für neue Wettbewerber. Ob und welche Dienstleister sich zusammenschließen, um den Kunden in einem gemeinsamen Ökosystem umfassende Unterstützungsleistungen anzubieten, ist jedoch offen. Ebenso ist unklar, wer in einem solchen Ökosystem die Führung übernehmen könnte. 68 % der befragten Experten sind jedoch der Meinung, dass ein Kreditinstitut die Führung im Ökosystem übernehmen wird, so dass sich hier Ideen für neue Geschäftsfelder erahnen lassen.

ibi research

Dass Kreditinstitute Teil eines digitalen Ökosystems zur Erfüllung des Kundenwunsches „Immobilienerwerb“ sein werden, ist in den Augen der Experten (fast) sicher. Über zwei Drittel der Befragten sind zudem der Meinung, dass eine Bank oder eine Sparkasse auch die Führung darin übernehmen wird. Anderen Unternehmensgruppen wird diese Rolle weit weniger häufig zugetraut: als potenzielle Leiter eines Ökosystems sehen ca. ein Viertel der Experten Immobilienmakler (26 %), FinTechs (25 %), Internet-Oligarchen (25 %) oder Bauträger/Generalunternehmer (22 %). Weiteren Berufsgruppen wie z. B. Bausachverständigen, Notaren oder Steuerberatern wird diese Rolle nicht zugerechnet; auch mit ihrer Beteiligung rechnen nur rund 50 % der Experten. Die Beteiligung weiterer Unternehmen aus den Branchen Hausverwaltung, Handwerk und Umzugsdienstleistung wird noch weitaus geringer eingeschätzt.

ibi research

Zusammenfassend ist festzustellen, dass die Karten zukünftig neu gemischt werden: Sowohl die Beteiligung als auch insbesondere die Führung eines solchen digitalen Ökosystems ist nicht vorgegeben. Daraus resultieren auch neue Konzepte für die zukünftige Ausgestaltung der Ansprache und Produktangebote. Vorteil der Kreditinstitute ist (noch?), dass sie auf einem Vertrauensverhältnis mit ihren Kunden insbesondere in diesem Themenfeld aufbauen können und mit entsprechenden Aktivitäten das Themenfeld Immobilienfinanzierung nicht aus der Hand geben müssen.

Die Ergebnisse der aktuellen sowie der vergangenen Befragungen werden unter www.ibi.de/ibi-blitz veröffentlicht. Die aktuelle Studie “Immobilienfinanzierung” können Sie hier nach Adressangabe erhalten (Sie erhalten einen Download-Link zugeschickt).aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/53521

Schreiben Sie einen Kommentar