Fast jeder Zweite springt ab: Retailbanken verlieren potenzielle Kunden schon im Onboarding

CapGemini

Kundencenter sind oft die erste Anlaufstelle für Kunden und prägen die Wahrnehmung der Marke, sie sind aber nach wie vor auch die Achillesferse der Branche. Dabei haben Banken die Möglichkeit, diese in intelligente, kundenfokussierte Hubs zu verwandeln, die ihre Kunden begeistern.”

Florian Förster, Head of Financial Services bei Capgemini Invent Deutschland

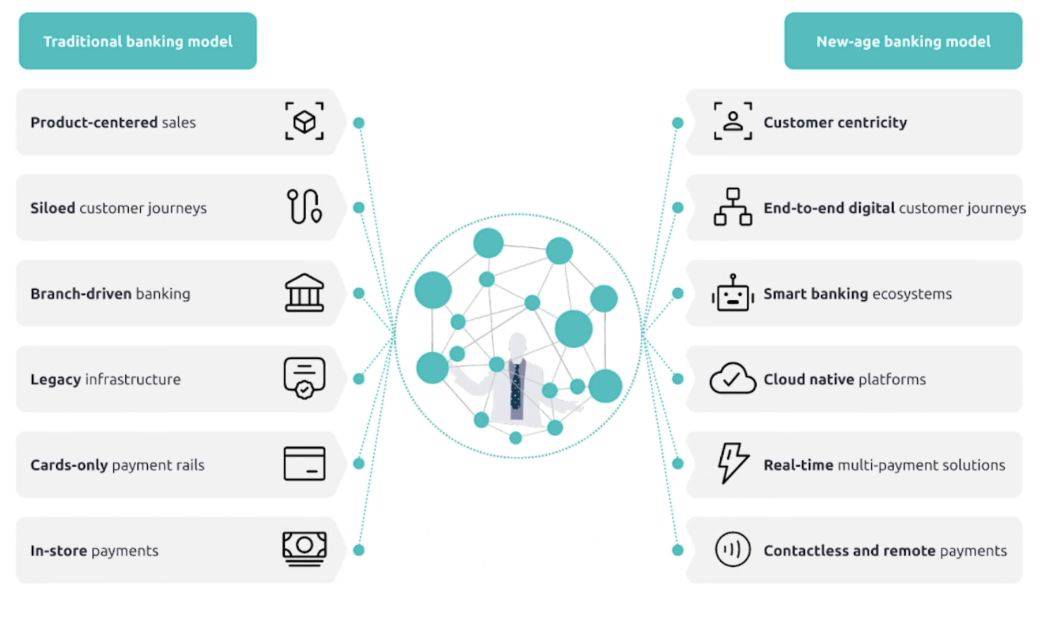

Banken haben Schwierigkeiten, sich von der Konkurrenz abzuheben

Durch die Zunahme von kontaktlosen und remote Zahlungsmöglichkeiten verändert sich die Bankenlandschaft erheblich. Davon profitieren vor allem Konto-zu-Konto-Zahlungen (A2A) und Führungskräfte im Zahlungsverkehr gehen davon aus, dass sie 15 bis 25 Prozent des künftigen Wachstums bei den Kartentransaktionen ersetzen könnten. [1]

CapGemini

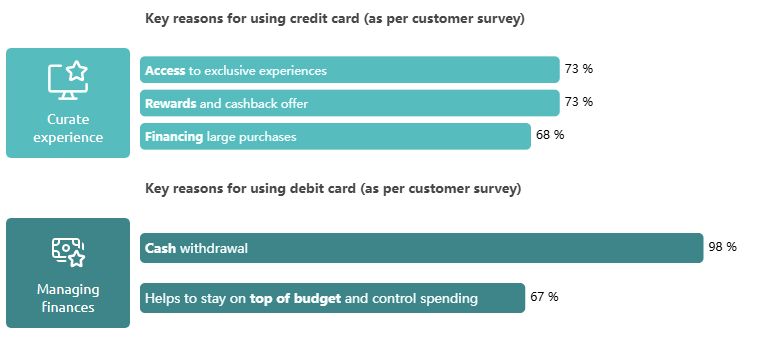

Für Kunden sind Karten heute ein ständiger Begleiter mit vielen Angeboten jenseits der reinen Zahlung. Zudem sind Karten oft das Einzige, das Kunden physisch von einer Bank in den Händen halten. In der Studie sehen weltweit die meisten Führungskräfte (88 Prozent) wachsende Prämiensysteme als effektivste Möglichkeit, das Kundenengagement zu steigern und wesentlich für die Kundenzufriedenheit. Die Studie zeigt jedoch, dass nicht alle Prämienprogramme zu zufriedenen und treuen Kunden führen. Nur 26 Prozent der Karteninhaber sind derzeit mit ihren Karten zufrieden, 50 Prozent stehen ihnen gleichgültig gegenüber und 24 Prozent sind ganz und gar unzufrieden. Diese Ergebnisse deuten darauf hin, dass die Loyalität der Kunden gegenüber ihrer Bank wahrscheinlich gering ist. 74 Prozent der Kartenkunden könnten ihrer Bank womöglich den Rücken kehren und die Retail-Banken haben trotz umfangreicher und solider Datenquellen Schwierigkeiten, sich von der Konkurrenz abzuheben.

Die Marketingteams der Banken nennen als größte Herausforderungen den intensiven Wettbewerb mit neuen Banken und anderen Kartenanbietern (83 Prozent), unwirksame Botschaften und Wertversprechen (72 Prozent), unzureichende Kundenkenntnisse (66 Prozent) und ein kompliziertes Antragsverfahren (34 Prozent)

Umständliche Antragstellung kostet Banken potenzielle Neukunden

Gajus / Bigstock

Den Banken entgehen potenzielle Kunden und damit erhebliche Einnahmen, nur weil die Beantragung der Karte nicht den Erwartungen entspricht. Weltweit bricht fast die Hälfte (47 Prozent) der potenziellen Kunden den Antragsprozess ab, nachdem sie sich bereits für eine Karte entschieden haben. Nur drei Prozent der Marketingteams von Banken sind der Ansicht, dass das Onboarding nahtlos verläuft.

Zu den größten Herausforderungen, vor denen die Marketingteams stehen, zählen, dass drei von vier Kunden häufig unvollständige Unterlagen einreichen, was zu erheblichen Verzögerungen führt und ebenso viele sich mit Verzögerungen bei der Überprüfung der Kundenidentität konfrontiert sehen. Immerhin 61 Prozent sind aufgrund fehlender Automatisierung mit der schieren Menge der eingehenden Anträge überfordert. Derzeit ist weniger als ein Drittel (29 Prozent) des Datenerfassungsprozesses beim Onboarding mithilfe von KI- oder generativer KI-Technologie (Gen AI) vollständig automatisiert. Dabei ist hier Luft nach oben: 41 Prozent der Führungskräfte planen, digitalen Onboarding- und Bewerbungsprozessen Priorität einzuräumen.

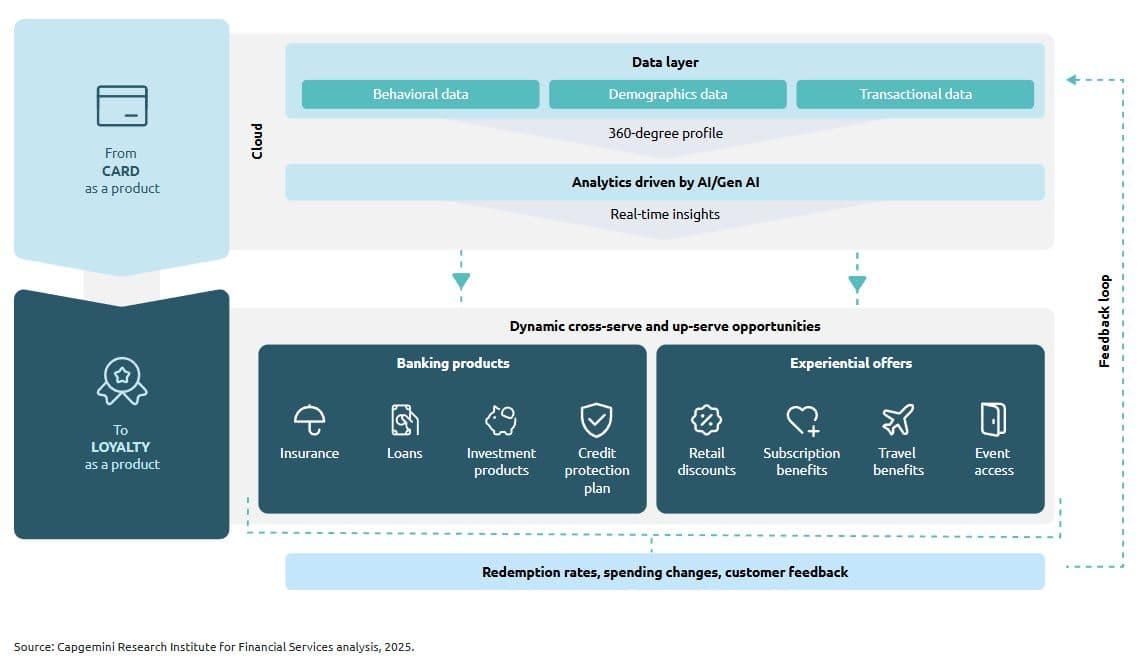

Intelligente Contact Center können den Grundstein für Loyalität legen

Im Bereich des Kundendienstes sind die Contact Center entscheidend für die Wahrnehmung einer Marke. Die Studie zeigt jedoch, dass nur 24 Prozent der Kunden hier eine zufriedenstellende Erfahrung machen. Viele urbane, digital orientierte Kunden, die nach einer Karte suchen, geben lange Wartezeiten, inkonsistente Kommunikation und eine fehlende Verbindung zwischen digitalen Kanälen und Filialmitarbeitern als Ursache für ihre Frustration an.

CapGemini

Ein hervorragendes Kundenerlebnis über alle Touchpoints und Kanäle hinweg anzubieten, ist für Retail-Banken von entscheidender Bedeutung, um den Kunden effizient zu bedienen. Dafür spricht auch, dass die Mehrheit (86 Prozent) der Führungskräfte im Bankensektor angaben, in den nächsten zwölf Monaten Omnichannel-Erlebnisse zur Steigerung der Kundenbindung priorisieren zu wollen. Durch die Modernisierung digitaler Contact Center können Banken ihren Einfluss somit neu definieren und hohe Volumina an Kundeninteraktionen bewältigen, so die Schlussfolgerung der Studie. Es geht dabei um proaktive Kontaktaufnahme, denn 43 Prozent der Kunden wenden sich an ihren Kundenberater, um verlorene oder gestohlene Karten zu melden. Das eröffnet die Möglichkeit, Kundendaten zu nutzen, um Bedürfnisse vorauszusehen und die Kunden rechtzeitig mit relevanten Inhalten anzusprechen.

48 Prozent benötigen Hilfe bei der Kartenaktivierung, weshalb Echtzeitlösungen erforderlich sind. Banken müssen KI-gesteuerte Self-Service-Optionen anbieten, um nahtlose Aktualisierungen und schnellere Problemlösungen über alle Kanäle hinweg zu ermöglichen. Und nicht zuletzt zählt die stimmungsbasierte Unterstützung: 65 Prozent der Kunden wenden sich an Kundenberater, um Transaktionen zu beanstanden. Die KI-gestützte Stimmungsanalyse kann den Tonfall und die Absicht interpretieren, um Unzufriedenheit proaktiv zu erkennen und sensibel maßgeschneiderte Lösungen anzubieten.

Für den Bericht befragte das Capgemini Research Institute 200 leitende Angestellte im Retailbanking, 700 Marketingmitarbeiter von Banken und 8.000 urbane Kunden im Alter von 18 bis 45 Jahren, die sich für digitale Technologien interessieren. Diese Primärquellen decken Erkenntnisse aus 11 Märkten ab: Australien, Brasilien, Kanada, Frankreich, Deutschland, Hongkong, die Niederlande, Singapur, Spanien, Großbritannien und die USA. Die komplette Studie „Attract, engage, and delight: Spin the customer centricity flywheel“ steht zum kostenlosen Download bereit.tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/223796

Schreiben Sie einen Kommentar