Fairness und Transparenz beim Schufa-Scoring? Bonitätsbewertung soll nachvollziehbarer werden

Schufa

Trotz der Vereinfachung soll der neue Score eine hohe Prognosegüte aufweisen. Der sogenannte Gini-Koeffizient, der die Aussagekraft eines Scores misst, liegt laut Schufa weiterhin über 60 Punkten. Damit bleibe das Modell dennoch leistungsfähig und erfüllt weiterhin den Anspruch, Zahlungsausfälle möglichst präzise vorherzusagen. Unternehmen, die den neuen Score nutzen, sollen von der verbesserten Transparenz profitieren und fundiertere Entscheidungen treffen können.

Erste Banken testen bereits den neuen Score

Schufa

Schon jetzt testen 17 Banken und Unternehmen den neuen Score in ihren Kundenportfolios. In den kommenden Monaten soll der Score weiter optimiert werden, bevor er den bisherigen Basisscore ersetzt. Die Einführung erfolgt schrittweise, wobei Unternehmen und Verbraucher gleichzeitig Zugriff auf die neue Berechnungsmethode erhalten. Parallel zur Einführung des neuen Scores plant die Schufa die Einführung eines digitalen Schufa-Accounts. Dieser soll den Verbrauchern kostenfreien Zugriff auf ihre bei der Schufa gespeicherten Daten ermöglichen. Zudem wird ein Online-Tool bereitgestellt, mit dem Nutzer ihre Bonitätsbewertung selbst berechnen und nachvollziehen können. Der Score wird weiterhin kostenfrei erhältlich sein, allerdings ist nicht klar, ob der tagesaktuelle Score ebenfalls gratis zugänglich sein wird.

Mit der Reform will die Schufa nicht nur mehr Transparenz schaffen, sondern auch auf regulatorische Anforderungen reagieren. Ein aktuelles EuGH-Urteil aus dem Februar 2025 fordert eine nachvollziehbare und verständliche Darstellung von Scoring-Verfahren. Kritiker bemängeln jedoch, dass die genaue Gewichtung der einzelnen Kriterien noch nicht offengelegt wurde und der Einfluss bestimmter Faktoren – etwa der Nutzung von Krediten – noch diskutiert werden müsse.

Letztlich geht es aber darum, dass die Bewertung möglichst fair und für alle Beteiligten nachvollziehbar bleibt, wie sich der Score positiv beeinflussen lässt. Zuletzt wurde die Berechnungsmethode über acht Jahre hinweg unverändert beibehalten – ein Umstand, den man künftig vermeiden möchte. Denn die Schufa muss auf neue Entwicklungen und Veränderungen im Zahlungsverhalten reagieren, beispielsweise durch die Berücksichtigung von Buy-now-pay-later-Angeboten oder die erhöhte Nutzung von Vergleichsplattformen im Kreditwesen.

Gewichtung der Kriterien bleibt noch unklar

Schufa

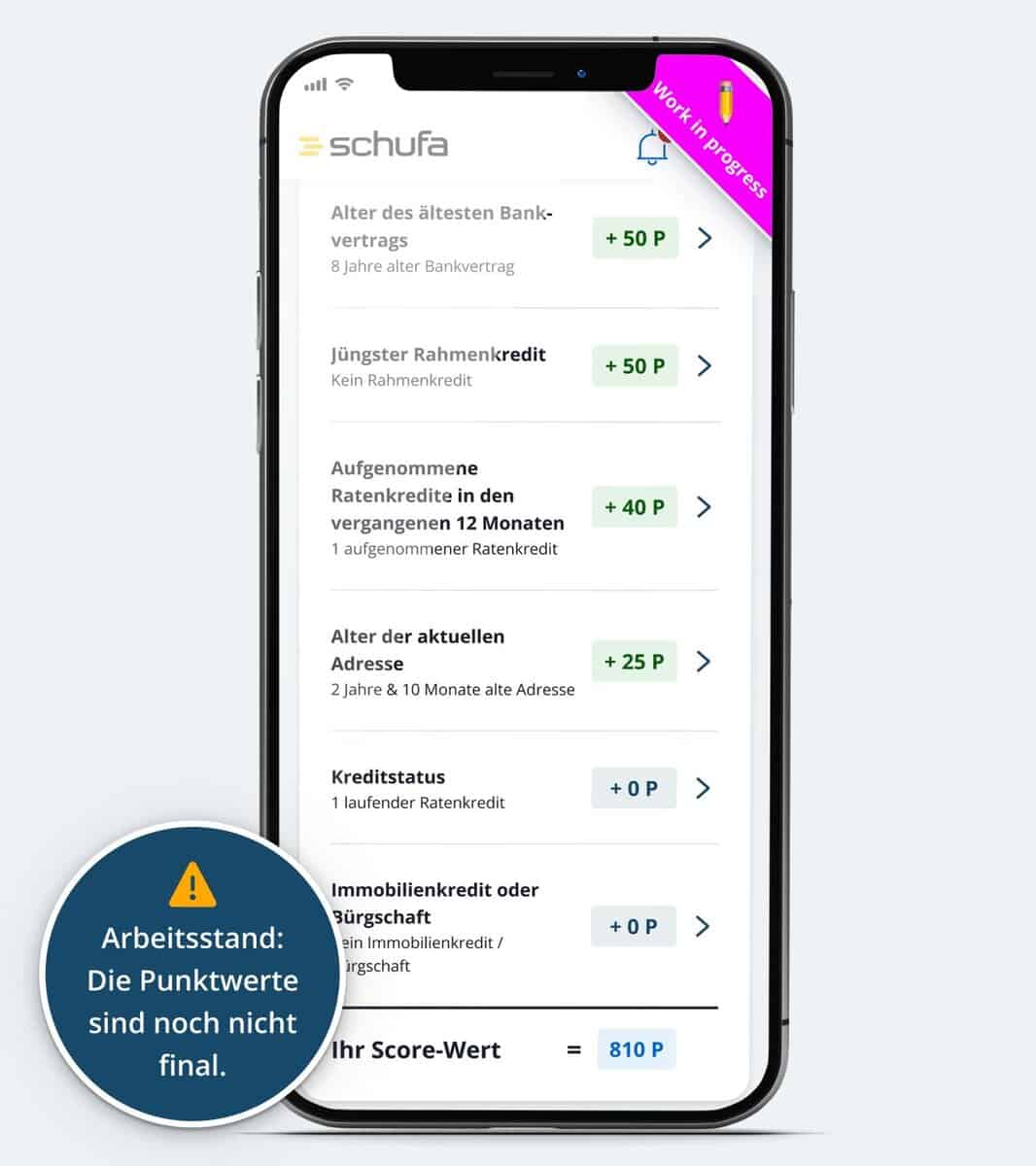

Die Gewichtung der einzelnen Kriterien befindet sich laut Schufa derzeit in der Testphase. Daher ist unklar, wie viele Punkte für welche Bereiche vergeben werden und wie fehlende Informationen bewertet werden. Zu den zwölf Bewertungskriterien zählt unter anderem, ob es in der Vergangenheit Zahlungsausfälle gab – also Rechnungen nicht fristgerecht beglichen wurden. Weitere Faktoren liegen in Anzahl und Häufigkeit von Anfragen für Girokonten, Kreditkarten und Telkoverträge. Auch Kredite mit längeren Laufzeiten oder das Alter der ältesten Kreditkarte spielen hier eine Rolle, ebenso fließen Anzahl und Alter vergangener Rahmenkredite in die Bewertung ein. Pluspunkte gibt’s für alle, die über einen längeren Zeitraum hinweg ohne Auffälligkeiten registriert sind – ein Problem für jüngere oder aus dem Ausland zugezogene Menschen ohne längere Zahlungshistorie. Wer hier über einen älteren Bankvertrag verfügt, als in den Schufa-Daten hinterlegt, kann möglicherweise zur Verbesserung seines Scores beitragen.

Neu ist zudem, dass Anfragen für Kreditkarten und Girokonten zusammengeführt werden. Ebenso werden Kreditanfragen und -abschlüsse innerhalb von 28 Tagen gebündelt, sodass Verbraucher bei der Suche nach einem günstigen Immobilienkredit nicht mehr riskieren, durch mehrere Anfragen schlechtere Konditionen zu erhalten. Auch Immobilienkredite, Bürgschaften sowie das Alter der aktuellen Adresse spielen eine Rolle – nicht aber die Anzahl der Umzüge oder das Wohnumfeld. Fragwürdig ist indes, dass ein erfolgreich zurückgezahlter Kredit sich möglicherweise positiver auf den Score auswirkt als eine komplett schuldenfreie Vergangenheit.

Transparentes Vorgehen der Schufa – aber auch gerechter?

Die Schufa setzt mit dem neuen Score einen bedeutenden Schritt in Richtung Nachvollziehbarkeit und Kontrolle für die Verbraucher. Die Vereinfachung der Berechnung und die Möglichkeit zur Selbsteinschätzung sollen für mehr Fairness im Bonitätsbewertungsprozess sorgen. Dennoch bleibt abzuwarten, wie Unternehmen und Verbraucher den neuen Score in der Praxis annehmen werden. Erwartungsgemäß wird es auch hier einige Verlierer und Falschbewertungen aufgrund von fehlenden Daten geben. Immerhin plant das Unternehmen, dass sich leichter nicht vorhandene oder nicht vollständig erfasste Informationen nachliefern lassen.

Der neue Schufa-Score ist der qualitativ beste und gleichzeitig verständlichste Score, den wir auf Basis unseres marktführenden Datenbestandes entwickeln konnten. Die Vorgabe lautete: Die bestmögliche Prognosegüte unter der Nebenbedingung der Nachvollziehbarkeit für Verbraucherinnen und Verbraucher zu erzielen.”

Tanja Birkholz, Vorstandsvorsitzende der Schufa

Positiv zu bewerten ist etwa, dass neue Entwicklungen wie BNPL-Zahlungen und Kreditportale berücksichtigt werden und dass beispielsweise die Kreditrecherche von 28 Tagen zusammengefasst wird, sodass sich nicht bei mehreren Anfragen der Score jedes Mal wieder verschlechtern kann. Auch gut ist, dass es nicht mehr unterschiedliche Auskünfte für die Unternehmen auf der einen und die Verbraucher auf der anderen Seite geben soll. Diese selben Werte könnten das Verhandeln um Kredite erleichtern. Zudem wird die Bereitstellung entsprechender Erklär-Tools für Nachvollziehbarkeit sorgen. Das Tool zeige dann, wie die einzelnen Kriterien anhand der eigenen Daten auf den Score wirken.tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/225055

Schreiben Sie einen Kommentar