Digitalisierung von Vermögensverwaltern in der DACH-Region

Epam Core

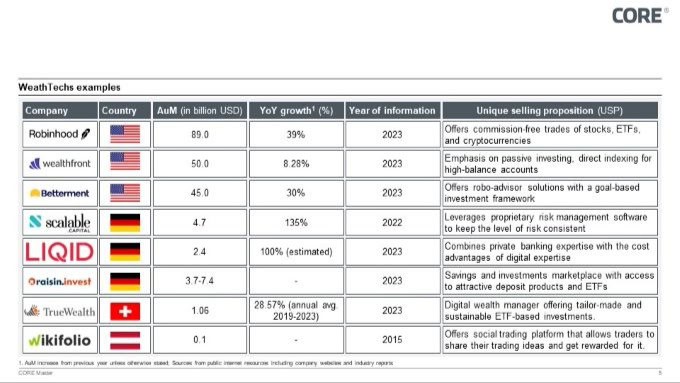

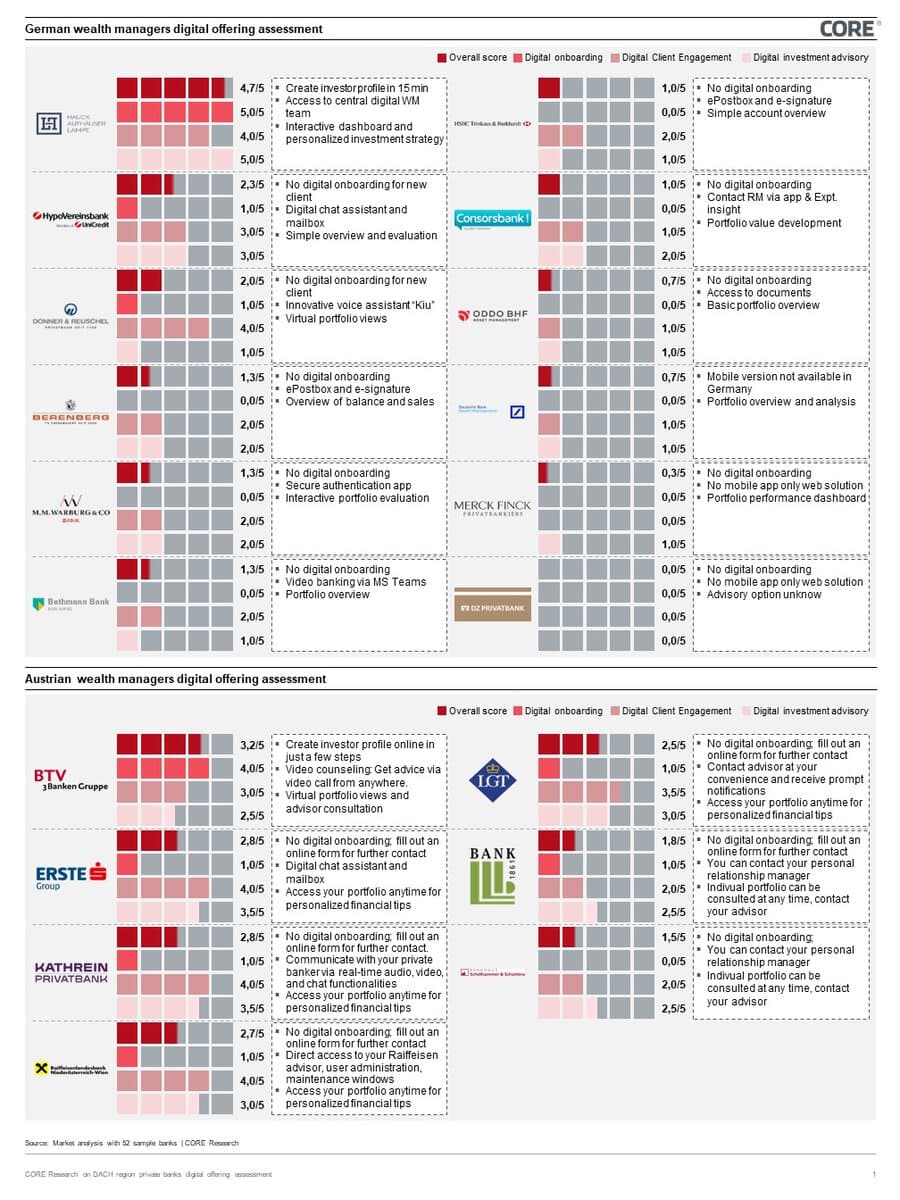

Epam Core hat eine Studie über den Digitalisierungsgrad von Vermögensverwaltern in der DACH-Region veröffentlicht. An der Umfrage waren 54 Unternehmen beteiligt. Eine Kernaussage der Studie: 90 Prozent der Vermögensverwaltungen haben keine Form von digitalem Onboarding, während nur drei Prozent eine echte digitale Anlageberatung anbieten. Zwar nutzen viele Unternehmen digitale Kommunikationskanäle für die Kundenbindung, bei den digitalen Dienstleistungen besteht jedoch eine erhebliche Lücke.

Die Vermögensverwaltung, der lukrativste Sektor der Bankenbranche, liefert eine Eigenkapitalrendite (ROE), die normalerweise über dem Durchschnitt der Bankenbranche liegt. Angetrieben durch eine wachsende Kundschaft wird der Markt voraussichtlich weiter wachsen, wobei die Zahl der vermögenden Privatpersonen (HNWI) und der sehr vermögenden Privatpersonen (UHNWI) bis 2027 voraussichtlich um 45 Prozent beziehungsweise 53 Prozent ansteigen wird.Digitale Lösungen bei Vermögensverwaltern noch eine Seltenheit

Diese Entwicklungen erfordern ein digitalisiertes Engagement-Modell, allerdings mangelt es den meisten Vermögensverwaltern in der DACH-Region an umfassenden digitalen Lösungen.

Die Studie zeigt, dass 90 Prozent der Vermögensverwalter kein digitales Onboarding anbieten und nur drei Prozent von ihnen digitale Beratungsdienste anbieten.”

Darüber hinaus verlassen sich viele trotz einiger Experimente mit KI-Assistenten immer noch auf weniger benutzerfreundliche traditionelle digitale Kanäle.

Private Banking, das traditionell auf persönlichen Beziehungen basiert, sieht sich damit mit gestiegenen Kundenerwartungen konfrontiert, die von Technologiegiganten wie Netflix, Google, Amazon und Apple forciert werden. Diese Unternehmen haben die Messlatte für Komfort und die digitale Customer Journey höher gelegt und Vermögensverwalter dazu gezwungen, die Customer Experience im digitalen Bereich ebenfalls sorgfältiger zu entwerfen und umzusetzen.

Während Universalbanken ihre Erfahrungen mit der Digitalisierung des Privatkunden- und Wohlhabendsegments in ihre Private-Banking-Abteilungen einbringen können, verfügen reine Vermögensverwalter über keine umfassende Erfahrung im digitalen Bereich. Zudem versuchen weitere Marktkonkurrenten wie FinTechs, die Kundenschnittstelle anzugreifen, indem sie smarte Frontends und nahtlose Prozesse bereitstellen.

Angesichts dieser Innovationen müssen sich Vermögensverwalter mit digitalen Lösungen befassen, um wettbewerbsfähig zu bleiben, und Technologie nutzen, um die digitale Kluft im sich schnell entwickelnden Finanzsektor zu schließen.

Digitale Tools können Kosten auf drei Arten senken

- Personalkosten: Durch die Automatisierung wiederkehrender und zeitaufwändiger Routineaufgaben wie Dateneingabe, Transaktionsverarbeitung und Dokumentenverwaltung können digitale Tools den Vermögensverwaltern die Möglichkeit geben, sich auf kundenorientierte Aktivitäten zu konzentrieren, den Personalbestand zu optimieren und Personal dort einzusetzen, wo es am meisten erforderlich ist. Digitale Tools ermöglichen es Vermögensverwaltungsfirmen weiter, ihre Geschäftstätigkeit zu skalieren, ohne die Zahl der Mitarbeiter wesentlich zu erhöhen. Wenn der Kundenstamm wächst, können Unternehmen so mit minimalen zusätzlichen Personalkosten mehr Kunden betreuen.

- Betriebskosten: Zu den Betriebskosten gehören Miete, Ausrüstung, Lagerkosten, Lohn- und Gehaltsabrechnung, Marketing, Versicherungen und Ressourcen für Forschung und Entwicklung. Digitale Tools ermöglichen eine kostengünstige Kommunikation mit Kunden durch Videokonferenzen oder sichere Messaging-Plattformen. Kostspielige persönliche Treffen und damit verbundene Reisekosten lassen sich einsparen. Auch die Marketingaktivitäten konzentrieren sich hauptsächlich auf Online-Initiativen, die kostengünstiger sind als herkömmliche Marketingkampagnen. Darüber hinaus können die meisten Verwaltungsprozesse digitalisiert werden, was Zeit und Geld spart.

- Vermeidung von Anlagefehlern und Compliance-Risiken: Die Digitalisierung rationalisiert Portfoliomanagementaufgaben wie Neugewichtung, Steueroptimierung und Performance-Nachverfolgung. Diese Prozesse werden effizienter und weniger ressourcenintensiv. Durch die Automatisierung von Compliance-Prüfungen und Berichten mithilfe digitaler Tools lassen sich also das Risiko von Bußgeldern und die mit manuellen Compliance-Bemühungen verbundenen Kosten verringern.

Epam Core

Die Herausforderungen der Transformation

Angesichts der Konkurrenz durch Digital-Native-Wealth-Techs und Universalbanken, die über robuste digitale Fähigkeiten verfügen, müssen reine Vermögensverwalter proaktive Maßnahmen ergreifen, um zu vermeiden, dass sie in der digitalen Transformation ins Hintertreffen geraten. Allerdings müssen sich etablierte und reine Vermögensverwalter dabei einigen besonderen Herausforderungen stellen:

- Technologie und Mangel an digitalen Fähigkeiten: Bestimmte digitale Fähigkeiten sind von entscheidender Bedeutung, darunter fortschrittliche Datenanalysen für personalisiertes Marketing und Vertriebsunterstützung, Omnichannel-Integrationsfähigkeit und -zugänglichkeit, KI-gestützte Kundeninteraktion, datengesteuerte Anlageberatung, automatisierte Berichterstattung und RegTech-Lösungen. Allerdings mangelt es reinen Vermögensverwaltern häufig an solchen digitalen Fähigkeiten. Viele reine Vermögensverwalter arbeiten immer noch mit einer veralteten Technologieinfrastruktur, was ihre Fähigkeit beeinträchtigt, digitale Engagement-Modelle effektiv umzusetzen. Darüber hinaus kann die Online-Präsenz schwach sein, was zu einem schlechten Kundenerlebnis führen kann und es schwierig macht, technikaffine Kunden zu gewinnen und zu binden.

- Geld: Kostspielige Anfangsinvestitionen und hohe Technologieschulden: Die Belastung durch hohe Technologieschulden ist ein großes Hindernis für reine Vermögensverwalter, die auf neue Modelle umsteigen möchten. Viele dieser Banken stützen sich auf Altsysteme, die nicht für moderne digitale Interaktionen ausgelegt sind. Diesen veralteten Systemen mangelt es oft an der Flexibilität und den Integrationsfähigkeiten, die für eine effektive Unterstützung des digitalen Engagements erforderlich sind. Darüber hinaus kann die Modernisierung veralteter Systeme zur Unterstützung digitaler Modelle kostspielig und komplex sein. Die Integration neuer Technologien in die bestehende Infrastruktur bei gleichzeitiger Wahrung von Zuverlässigkeit und Sicherheit ist eine große Herausforderung.

- Organisation und Change Management: Die Anpassung an neue Engagement-Modelle erfordert oft einen grundlegenden Wandel in der Kultur und den Praktiken der Organisation. Reine Vermögensverwalter können jedoch in ihren Organisationen auf Widerstand gegen Veränderungen stoßen. RMs zögern möglicherweise, die für die Einführung dieser Modelle erforderlichen Änderungen anzunehmen, was zu Verlangsamungen und internen Reibungen führt. Qualifikationsdefizite können ein weiteres Problem sein, da Vermögensverwalter möglicherweise nicht über das nötige Fachwissen verfügen, um in einem stärker digital ausgerichteten Umfeld zu agieren. Das Anbieten umfangreicher Schulungs- und Entwicklungsprogramme, um die Unternehmenskultur an die Anforderungen der digitalen Transformation anzupassen, ist eine Aufgabe, die kontinuierliche Anstrengung und Engagement erfordert.

- Compliance: Eine entscheidende Herausforderung ist die Einhaltung von Vorschriften, wobei ein besonderer Schwerpunkt auf Datenschutz- und Sicherheitsbedenken liegt. Da die Finanzbranche stark reguliert ist, müssen sich Vermögensverwalter, die in die digitale Welt vordringen, durch ein komplexes Netz von Regeln und Vorschriften navigieren, um sicherzustellen, dass ihre Online-Aktivitäten strengen rechtlichen und ethischen Standards entsprechen. Die digitale Transformation erfordert die Verarbeitung und Speicherung sensibler Kundeninformationen und Transaktionsdaten online, was erhebliche Compliance-Hürden mit sich bringt.

- Datenschutz- und Sicherheitsbedenken: Neben der Einhaltung der Datenschutz-Grundverordnung (DSGVO) in Europa müssen Vermögensverwalter auch regionale Datenschutzgesetze beachten, wie etwa den Personal Data Protection Act (PDPA) in Singapur, das britische Datenschutzgesetz oder das Schweizer Bundesgesetz zum Datenschutz (DSG), je nach Einsatzgebiet. Banken müssen ihren Kunden solide Zusicherungen geben, dass ihre vertraulichen Daten vor Cyber-Bedrohungen und –Verstößen geschützt bleiben. Darüber hinaus ist angesichts der dynamischen Natur der Compliance-Standards in verschiedenen Rechtsordnungen eine kontinuierliche Anpassung unerlässlich, insbesondere für Banken, die grenzüberschreitend tätig sind. Daher ist die Aufrechterhaltung eines umfassenden Verständnisses der Einhaltung einer Vielzahl relevanter Gesetze und Vorschriften von entscheidender Bedeutung, um sicherzustellen, dass ethische und rechtliche Standards in der sich ständig weiterentwickelnden Finanzdienstleistungslandschaft konsequent eingehalten werden.

Fazit

Zusammenfassend lässt sich sagen, dass der Vermögensverwaltungssektor erhebliche Veränderungen durchmacht. Der zunehmende Druck auf die Gewinnmargen, der bevorstehende Vermögenstransfer zwischen den Generationen und der Aufstieg der Technologie verändern den Markt.

Der traditionelle „White-Glove-Service“ erweist sich als kostspielig und nicht skalierbar genug, um die neuen Kundensegmente zu bedienen.”

Die Zukunft der Vermögensverwaltung liegt in der erfolgreichen Integration von High-Tech- und High-Touch-Elementen in ein hybrides Engagement-Modell, um ein maßgeschneidertes digitales Hybrid-Erlebnis zu schaffen, das auf die Vorlieben jeder Kundengruppe zugeschnitten ist.

Allerdings stehen Vermögensverwalter vor der Herausforderung, das hybride Engagement-Modell auf strategischer, technologischer, finanzieller, organisatorischer und regulatorischer Ebene einzuführen.dk

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/210706

Schreiben Sie einen Kommentar