Das Onboarding von Bankkunden ist verbesserungsfähig – neue Compliance-Prozesse können helfen

LexisNexis

Banken müssen zunehmend hocheffizient arbeiten – was nicht immer der Fall ist. Umso wichtiger ist es, Compliance-Prozesse innerhalb der Banken zu straffen, um die Effizienz zu steigern. Der Onboarding-Prozess von neuen Kunden bietet hierfür viel Optimierungspotenzial, schlägt LexisNexis vor.

In Deutschland haben Banken in der Vergangenheit zwar recht zügig auf neue Regulierungsvorschriften reagiert, die entsprechenden Instrumente wurden allerdings in vielen Fällen nur als Insellösungen in die Infrastruktur der Bank integriert. In vielen Instituten fände derzeit ein Umdenken statt. Im Fokus stünden dabei die Vernetzung von Front-Office und Back-Office, die bei vielen Instituten noch nicht reibungslos funktioniert.Durch eine bessere Verknüpfung könnte das Front Office bereits einen ersten Compliance-Check durchführen und grundlegende Informationen über den potenziellen Kunden erhalten.”

Solche Daten könnten etwa umfassen, ob es sich um eine politisch exponierte Person handelt, ob und wie sie in Nachrichten dargestellt wird oder ob es Eintragungen auf Sanktionslisten gibt.

LexisNexis

Schlankere Prozesse beim Onboarding

Nicht nur die Bank profitiert – sondern auch die Kunden: Eine gute Integration des Prüfungsverfahrens in den gesamten Onboarding-Prozess erlaubt eine schnellere Aufnahme des Kunden und damit eine schnellere Nutzung des Kontos.

LexisNexis

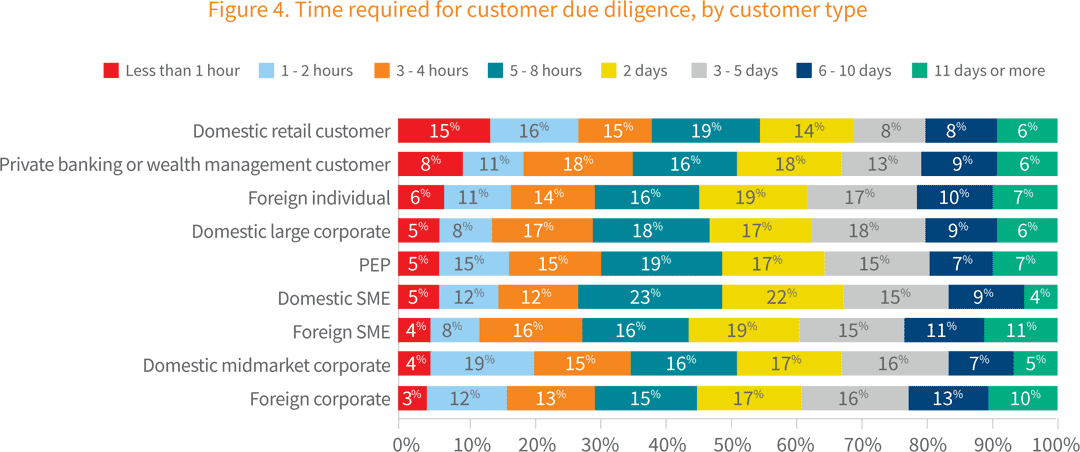

In der Studie von LexisNexis Risk Solutions gaben 79 Prozent der befragten Mitarbeiter in Banken an, eine schnellere Prüfung würde die eigene Position auf dem Markt wesentlich verbessern. Derzeit benötigen Banken in Deutschland vor allem für die Überprüfung von mittelständischen und Unternehmen mit einem Sitz im Ausland besonders viel Zeit. Die meisten dieser Prüfungen erfolgen über mehrere Tage. Die Gründe liegen zum einen im Aufwand für die Informationsbeschaffung. Dies führen 69 Prozent der Befragten in den Instituten an. Zum anderen haben 59 Prozent Probleme, Daten in einer guten Qualität von verschiedenen Akteuren zu erhalten.

Derzeit ist es so, dass Banken manche Kunden nur deshalb ablehnen, weil sie beispielsweise aus einem arabischen Land kommen und das Institut fürchtet, dass der Kunde sein Konto etwa zur Terrorfinanzierung nutzt. Mit einer solchen Pauschalisierung entgeht Banken Geschäft. Mit einem Datenaustausch könnte die Qualität der Daten verbessert werden. Davon würden sowohl Banken als auch Kunden profitieren.”

Seyfi Günay, Direktor für Finanzkriminalität und Compliance

für die Region EMEA bei LexisNexis Risk Solutions

Neben einem effizienteren internen Onboarding-Prozess innerhalb der Bank gibt es außerdem Potenzial für einen intensiveren Datenaustausch. Dies würde zu einer verbesserten Qualität der Kundendaten führen und damit zu einem besseren Risiko-Management bei den teilnehmenden Banken. Eine solche Kooperation gibt es bereits bei der Kreditvergabe, dies wäre ebenso für Anti-Geldwäsche sowie den Kampf gegen Korruption, Betrug und Terrorfinanzierung möglich.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/46829

Schreiben Sie einen Kommentar