Challenger-Banken machen Druck auf etablierte Institute

Strategy&

Letzte Chance für nachhaltige Transformation

Angesichts dieser Vorzeichen könne das Jahr 2025 den Privatkundenbanken die vorerst letzte Gelegenheit bieten, sich im Windschatten hoher Zinsen nachhaltig zu transformieren und für ungünstigere makroökonomische Rahmenbedingungen vorzusorgen. Dafür müssten die Banken vor allem drei Dinge tun:

- Zinsunabhängige Erträge aus Gebühren und Provisionen stärken

- Ihr Betriebsmodell modernisieren

- Kosten senken

Strategy&

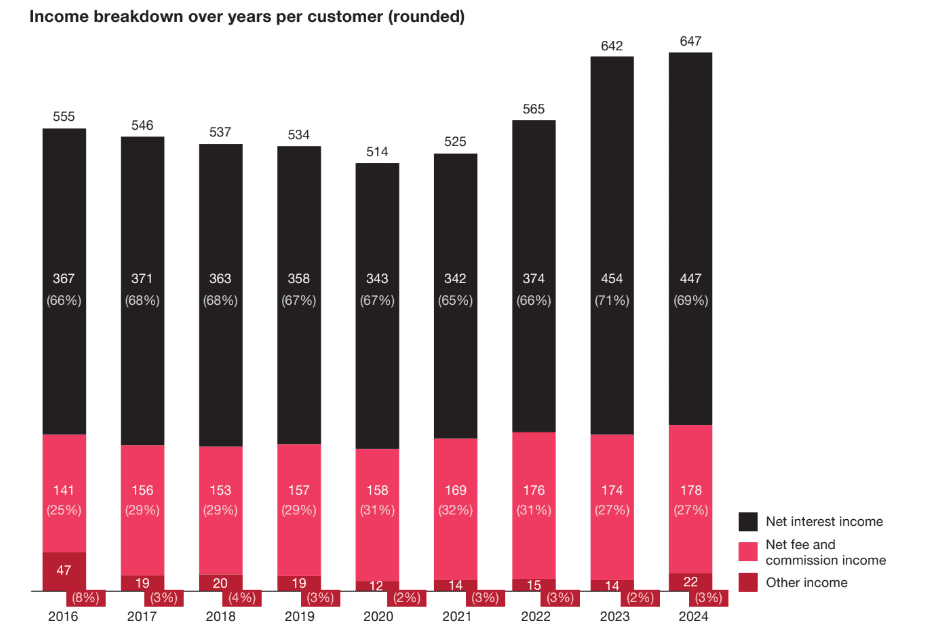

Zwar hätten die Institute den Transformationsdruck längst erkannt, der notwendige Wandel sei aber bislang mit zu wenig Nachdruck vorangetrieben worden. So stagnierten die zinsunabhängigen Erträge aus Gebühren und Provisionen bei 27 Prozent der Gesamterträge. Die Kosten hingegen verharrten auf hohem Niveau und seien im Vergleich zum Vorjahr um 3 Prozent gestiegen. Das Kreditgeschäft wachse mit 1 Prozent moderat und erhole sich, berge aber aufgrund einer leichten Verschlechterung der Kreditqualität neue Risiken.

Strategy&

Traditionelle Retailbanken haben zuletzt stark von Zinsrückenwinden profitiert, die nun jedoch rasch abflauen könnten. Gleichzeitig arbeiten erste Challenger-Banken mittlerweile profitabel und setzen etablierte Institute immer schärfer unter Druck. Challenger-Banken agieren längst nicht mehr wie lokale Newcomer, sondern operieren länderübergreifend und konnten zuletzt insbesondere bei jüngeren Zielgruppen stark wachsen. Um ihre aktuellen Erfolge weiter ausbauen zu können, müssen sie künftig allerdings vor allem mehr Ertrag pro Kunde erzielen.“

Dr. Lisa Schöler, Co-Studienautorin und Director bei Strategy& Deutschland

Veränderungsdruck für etablierte Häuser und Neobanken

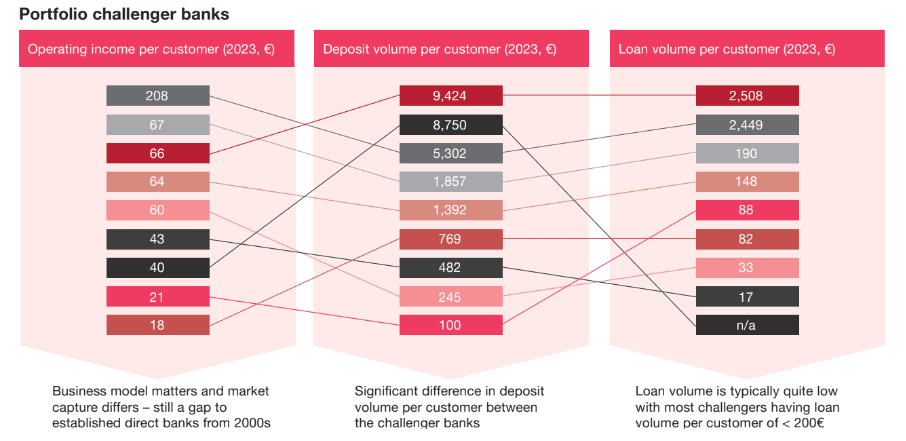

Trotz des zunehmenden Wettbewerbs zeige der Blick auf die Durchschnittserträge pro Kunde, wie sehr die klassischen Retailbanken zuletzt vom Zinsgeschäft profitieren konnten. So erzielten etwa die deutschen Privatkundenbanken einen Ertrag von rund 670 Euro pro Kunde. Zu Vergleich: Der Maximalwert bei den Challenger-Banken indes lag laut den Autoren der Studie bei 208 Euro.

Mit dem Zinspolster im Rücken würden die etablierten Geldhäuser durchaus unterschiedliche Lösungsansätze vorantreiben. Einige Banken arbeiteten zum Beispiel länderübergreifend auf einer gemeinsamen Plattform. So könnten sie Skaleneffekte abschöpfen. Andere Institute hätten ihre Kosten durch teilweise radikale Einschnitte in ihre Betriebsmodelle um bis zu 30 Prozent senken können. Etwa durch die Trennung von unprofitablen Kunden oder unrentablen Vertriebspartnerschaften.

Strategy&

Etablierte und neue Banken näherten sich bei Kundenerlebnis und Produktangebot immer weiter an. Ihre Strategien blieben aber unterschiedlich, betont auch Andreas Pratz, Co-Studienautor und Partner bei Strategy& Deutschland (Website). Challenger-Banken würden ihre Produktpalette in den Einlagen- und Kreditbereich ausweiten, dieses Wachstum aber vor allem mit Balance-Sheet-Light-Ansätzen verfolgen.

Dies wiederum biete den etablierten Privatkundenbanken eine wertvolle Gelegenheit, Partnerschaften einzugehen, um ihre Größe und Bilanzkapazität optimal auszuspielen. Beide Gruppen eine, dass sie jetzt die richtigen Weichenstellungen vornehmen müssten, um in den kommenden Jahren wettbewerbsfähig zu bleiben.

Die vollständigen Ergebnisse des Retail Banking Monitor 2025 stehen hier nach Angabe der Kontaktdaten inklusive notwendiger Zustimmung zu einem Newsletter zur Verfügung.dw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/225471

Schreiben Sie einen Kommentar