Customer Experience in der Versicherungswirtschaft: Der CX-Score 2024 zeigt Handlungsbedarf

msg

von Melanie Seidel und Andreas Schuler, Principal Business Consultant bei msg

Im Rahmen eines Marktforschungsprojekts untersuchte msg, wie gut die Versicherungsbranche die funktionalen Voraussetzungen für ein exzellentes digitales Kundenerlebnis erfüllt. Der zugrundeliegende CX-Score wurde in Kooperation mit dem Institut für Marketing der LMU München von den Autoren des Praxisleitfadens Customer Centricity (Springer, 2021) entwickelt.Dieser Score misst die digitale Customer Experience (CX) in drei Bereichen: passive CX (Informationsangebot für Kunden), aktive CX (Möglichkeiten zur Interaktion) und Point of Sale (digitaler Vertragsabschluss). Bewertet wurden die Top-50-Versicherer in Deutschland (nach Umsatz) basierend auf ihrem Online-Auftritt sowie den Erwartungen von 1.011 Konsumenten (Befragung: Juni 2024).

Die Ergebnisse zeigen klaren Handlungsbedarf:

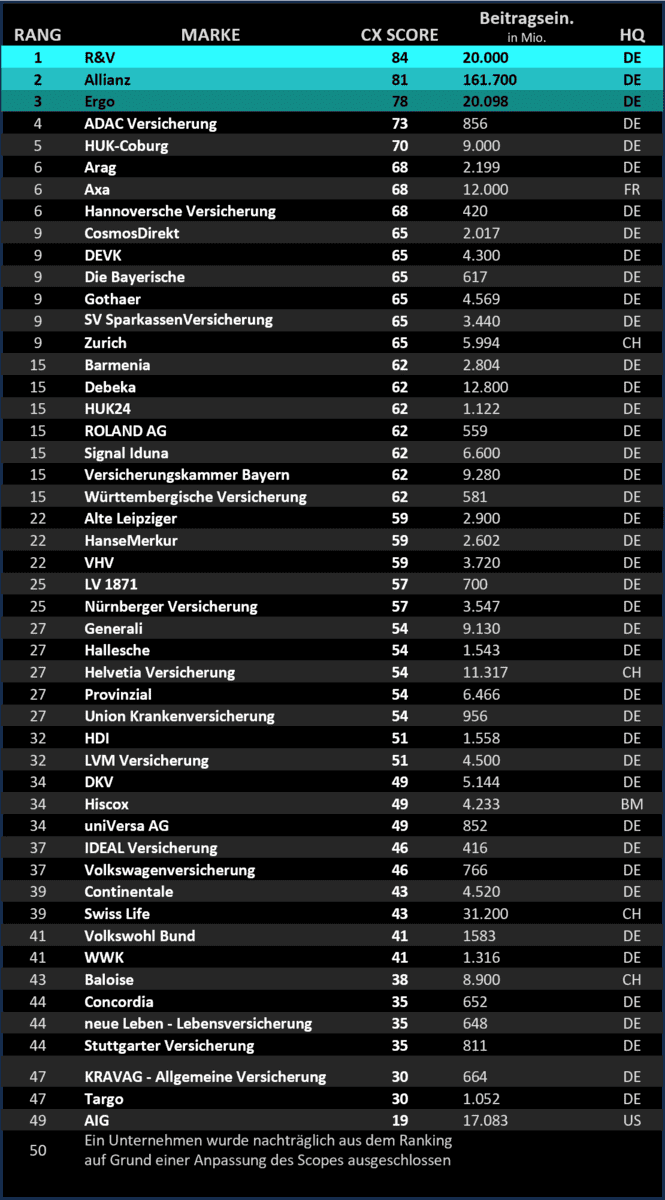

Der durchschnittliche CX-Score liegt bei 57 von 100 möglichen Punkten, was darauf hindeutet, dass das digitale Kundenerlebnis in vielen Fällen hinter den Erwartungen der Kunden zurückbleibt.”

Besonders sichtbar wird dies, wenn man berücksichtigt, dass die Spitzenreiter R+V (84 Punkte), Allianz (81 Punkte) und Ergo (78 Punkte) den Durchschnitt deutlich nach oben ziehen. Dies unterstreicht den Handlungsbedarf in der Branche.

Kundenwunsch und Wirklichkeit in der digitalen Customer Experience

msg

In der passiven Customer Experience, die sich auf Informations- und Beratungsangebote konzentriert, schneidet die Branche mit einem Teil-Score von 74 relativ gut ab. Besonders wichtig sind für die Kunden Inhalte und Funktionen, die sie in ihrer Kaufentscheidung unterstützen – etwa toolbasierte Entscheidungshilfen wie Kalkulatoren oder Vorsorge-Checks. Etwas mehr als zwei Drittel der Befragten empfinden diese Angebote als wichtig und die meisten Anbieter (94 %) stellen solche Tools und Beratungsangebote (98 %) bereit.

83 % der Kunden erwarten eine umfassende redaktionelle Beratung, ergänzt um personalisierte Versicherungsempfehlungen (55 % der Befragten) und Tools, die gerne auch spielerisch zum passenden Versicherungsprodukt leiten (60 % der Befragten).”

Diese Funktionen bieten bereits viele Versicherer an. Dennoch gibt es Raum für innovative Ansätze, z.B. durch den Einsatz von KI-gestützten Entscheidungshilfen.

Beim Point of Sale (Vertragsabschluss) zeigen sich Defizite:

Nur 10 von 50 Versicherern bieten alle Produkte online an, obwohl 71% der Befragten dies für wichtig oder sehr wichtig erachten.”

Online-Liveberatung wünschen 60 % der Kunden, aber nur 16 % der Versicherer bieten diese an. Zusätzlich äußerten 66 % der Konsumenten den Wunsch nach “Rundumservice”, beispielsweise organisatorischen Aufgaben wie Umzugshilfen (Anmeldung Stromversorger/ Meldung Wohnsitz bei Behörde/ Nachsendeauftrag/ Ummeldung Kfz/ Organisation Reinigungsservice etc.), die über den eigentlichen Vertragsabschluss hinausgehen.

Aktive Customer Experience: Große Lücken und Potenzial

Im Bereich der aktiven Customer Experience zeigt sich der größte Handlungsbedarf: Der Teil-Score liegt bei nur 39 Punkten.

Kunden möchten sich stärker einbringen, etwa durch Produktbewertungen, Erfahrungsberichte und Feedbackmöglichkeiten.”

Während 68 % der Befragten an solchen Interaktionen interessiert sind, bieten lediglich 6 % der Versicherer die Möglichkeit, dass Kunden aktiv Inhalte (z.B. Erfahrungsberichte) veröffentlichen.

Auch Treueprogramme werden von den Kunden erwartet, aber nur 34 % der Versicherer bieten solche Anreizsysteme. Zwar haben 70 % ein Empfehlungsprogramm im Portfolio, doch wenn es darum geht, die langfristige Interaktion der Kunden mit dem Versicherer zu fördern, bleibt viel Potenzial ungenutzt.

Herausforderungen in der IT-Landschaft: Der Schlüssel zur Verbesserung der Customer Experience:

Melanie Seidel ist Principal Business Consultant bei msg (Website) und seit 20 Jahren in digitalen Geschäftsfeldern aktiv. Als Autorin des Praxisleitfadens „Customer Centricity“ plädiert sie für eine data driven Customer Experience und hilft Unternehmen, konsequent von den Kundenbedarfen aus zu denken und zu handeln.

Melanie Seidel ist Principal Business Consultant bei msg (Website) und seit 20 Jahren in digitalen Geschäftsfeldern aktiv. Als Autorin des Praxisleitfadens „Customer Centricity“ plädiert sie für eine data driven Customer Experience und hilft Unternehmen, konsequent von den Kundenbedarfen aus zu denken und zu handeln.

Andreas Schuler ist Principal Business Consultant bei msg (Website) und seit mehr als 15 Jahren im Bereich SaaS, digitale Marktplätze und Plattformen und skalierbare Geschäftsmodelle tätig. Als CTO hat er in verschiedenen Unternehmen die Bereiche Product und Engineering aufgebaut und erfolgreich geleitet und zuletzt diese Kompetenz als Berater weltweit führenden Unternehmen vermittelt.

Andreas Schuler ist Principal Business Consultant bei msg (Website) und seit mehr als 15 Jahren im Bereich SaaS, digitale Marktplätze und Plattformen und skalierbare Geschäftsmodelle tätig. Als CTO hat er in verschiedenen Unternehmen die Bereiche Product und Engineering aufgebaut und erfolgreich geleitet und zuletzt diese Kompetenz als Berater weltweit führenden Unternehmen vermittelt.

IT-Abteilungen sind gefordert, kontinuierlich die Performance, Usability und Skalierbarkeit der Plattformen zu verbessern, um Ausfallzeiten zu minimieren und wachsenden Nutzeranforderungen gerecht zu werden.”

Die Umsetzung personalisierter Funktionen ist technisch anspruchsvoll und erfordert kontinuierliche Optimierung.

2.Integration von KI und Automatisierung: Chatbots, automatisierte Kundenservices und KI-gestützte Empfehlungen erleichtern die Bearbeitung von Kundenanfragen und bieten Effizienzgewinne. Versicherer müssen verstärkt auf maschinelles Lernen setzen, um Prozesse zu automatisieren und personalisierte Erlebnisse zu schaffen. 3.Cloud-Migration und Infrastrukturmodernisierung:Die Migration in die Cloud steigert Flexibilität und Skalierbarkeit, doch viele Versicherer arbeiten noch mit veralteten Systemen.”

Die IT muss Lösungen entwickeln, um diese Systeme zu modernisieren oder nahtlos zu integrieren, ohne dabei den Geschäftsbetrieb zu unterbrechen.

4.Datensicherheit und Datenschutz: IT-Systeme müssen DSGVO-konform und dabei dennoch in der Lage sein, Zero- und First-Party-Daten zu generieren und zu verarbeiten. Ein ausgewogenes Verhältnis zwischen Sicherheit und Benutzerfreundlichkeit bleibt dabei entscheidend. 5.E-Commerce und Omni-Channel:Versicherer müssen digitale Vertriebskanäle entwickeln und sicherstellen, dass Kundenerlebnisse über alle Kanäle hinweg synchronisiert sind.”

Dies erfordert APIs und eine Echtzeit-Synchronisierung von Kundendaten, um konsistente und kanalübergreifende Erlebnisse zu ermöglichen. Eine nahtlose Omnichannel-Integration bleibt eine technische Herausforderung.

6.Datenintegration und Customer Data Plattformen (CDPs): Versicherer müssen Daten über alle Kanäle hinweg integrieren, um unter anderem Personalisierung zu ermöglichen. CDPs spielen eine Schlüsselrolle, um personalisierte Erlebnisse zu schaffen und Kundendaten effektiv zu nutzen. Viele Versicherer haben dennoch Schwierigkeiten, Kundendaten effektiv zu sammeln und zu integrieren, insbesondere bei der Nutzung verschiedener Systeme und Tools. Eine vollständige Personalisierung wird durch Fragmentierung der Daten erschwert.Die IT muss sicherstellen, dass Kundendaten konsistent, genau und zeitnah in einem zentralen System verfügbar sind, um personalisierte Erlebnisse zu ermöglichen.”

Die Implementierung einer leistungsstarken Datenarchitektur bleibt eine komplexe Aufgabe.

7.Regulatorik: Neben technologischen Anforderungen müssen Versicherer strenge Regulierungen wie DSGVO und Solvency II einhalten. IT-Abteilungen sind mit wachsenden Sicherheitsanforderungen und Ressourcenknappheit konfrontiert.Die Herausforderung besteht nicht nur darin, innovative Lösungen für das digitale Kundenerlebnis zu entwickeln, sondern auch darin, diese innerhalb strikter regulatorischer Rahmenbedingungen mit knappen personellen Kapazitäten umzusetzen.”

Zusammenfassung: IT, Marketing und Vertrieb müssen Hand in Hand arbeiten.

Die Verbesserung des digitalen Kundenerlebnisses erfordert eine enge Zusammenarbeit zwischen IT, Marketing und Vertrieb. Innovative Lösungen, die regulatorische Anforderungen erfüllen und gleichzeitig Kundenbedürfnisse adressieren, sind der Schlüssel für den zukünftigen Erfolg der Branche.Melanie Seidel und Andreas Schuler, msg

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/218156

Schreiben Sie einen Kommentar