50% der Versicherungs-Kunden würden bei einem InsurTech abschließen (World InsurTech Report 2021)

InsurTechs und im Versicherungsmarkt aktive BigTechs nutzen beachtliche Kapitalzuflüsse, um die technologische Innovation voranzutreiben, wie der “World InsurTech Report 2021” (hier) von Capgemini und Efma zeigt. Damit steigt der Druck auf etablierte Versicherer.

Capgemini

Capgemini

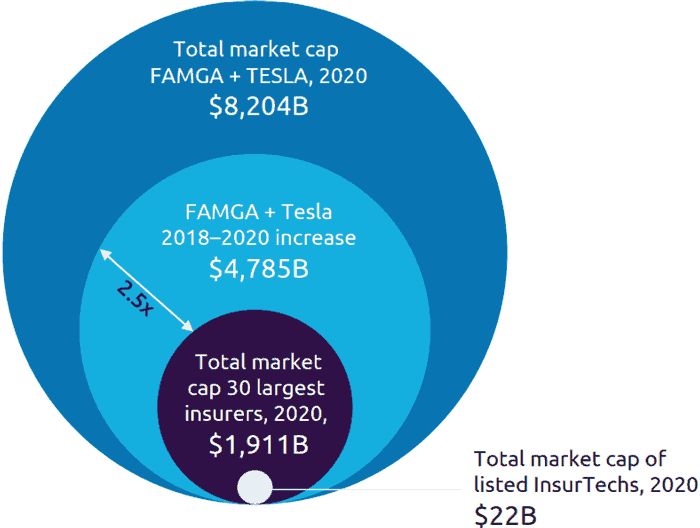

Der Studie zufolge haben Tech-Giganten und InsurTechs zudem einen beispiellosen Zugang zu Investitionskapital erlangt. Damit erweitern sie ihre Digitalkompetenzen und bauen ihren Innovationsvorsprung auch in der Versicherungswirtschaft aus. Zwischen 2018 und 2020 haben ein bekannter Automobilhersteller und die fünf größten Tech-Unternehmen, die Versicherungsleistungen anbieten, fast das 2,5-fache der Marktkapitalisierung der 30 größten Versicherer weltweit im Jahr 2020 hinzugewonnen. Bis Ende 2020 überstieg das gesamte Marktkapital der börsennotierten InsurTechs 22 Milliarden Dollar.

Capgemini

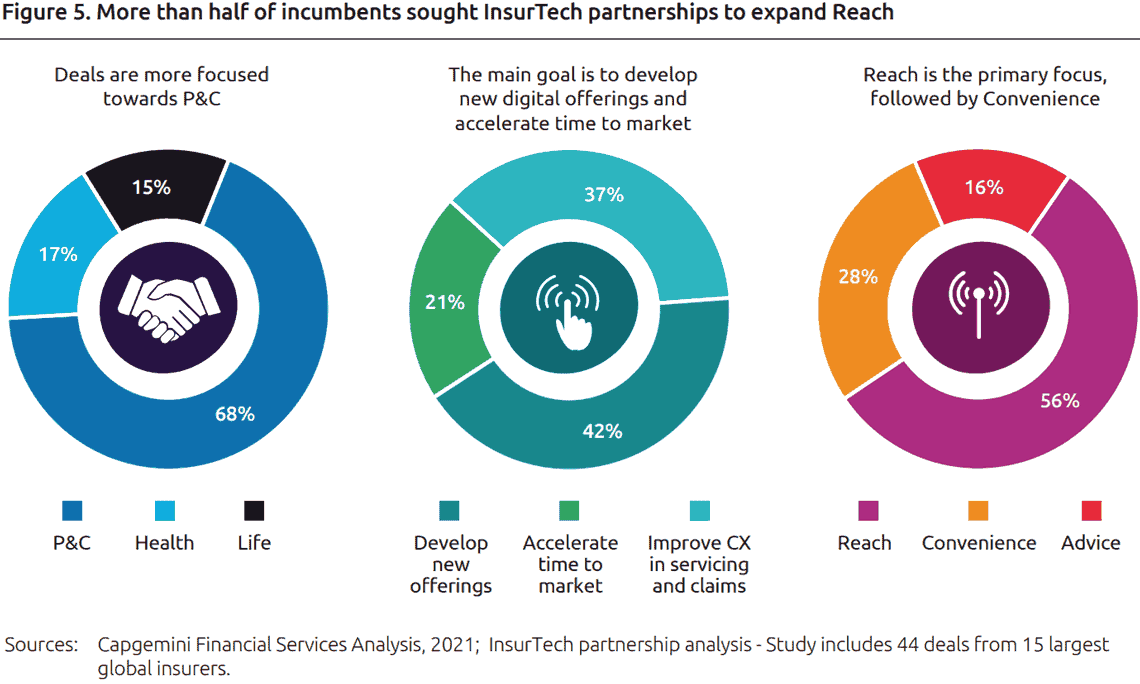

Während InsurTechs für Versicherer lange Zeit primär Schlüssel für eine bessere Customer Experience waren, liegt der Haupttreiber für Kooperationen und Akquisitionen jetzt ganz klar auf Reach. Es geht also um Fähigkeiten, mit denen Versicherer die Reichweite ihrer Services erhöhen können, zum Beispiel durch Embedded Insurance. Der Schlüssel zur Zukunft der Versicherungsbranche ist Modularität. […] Modulare Angebote, Systeme und Organisationsstrukturen sind daher unverzichtbar für solide Geschäftsmodelle im Strukturwechsel.”

Gunnar Tacke, Managing Business Analyst Capgemini

“CARE” – Erfolgsrezept der Branche

Während der COVID-19-Pandemie ist die Bereitschaft der Kunden, Versicherungen abzuschließen, weltweit um durchschnittlich 7 Prozent gestiegen.

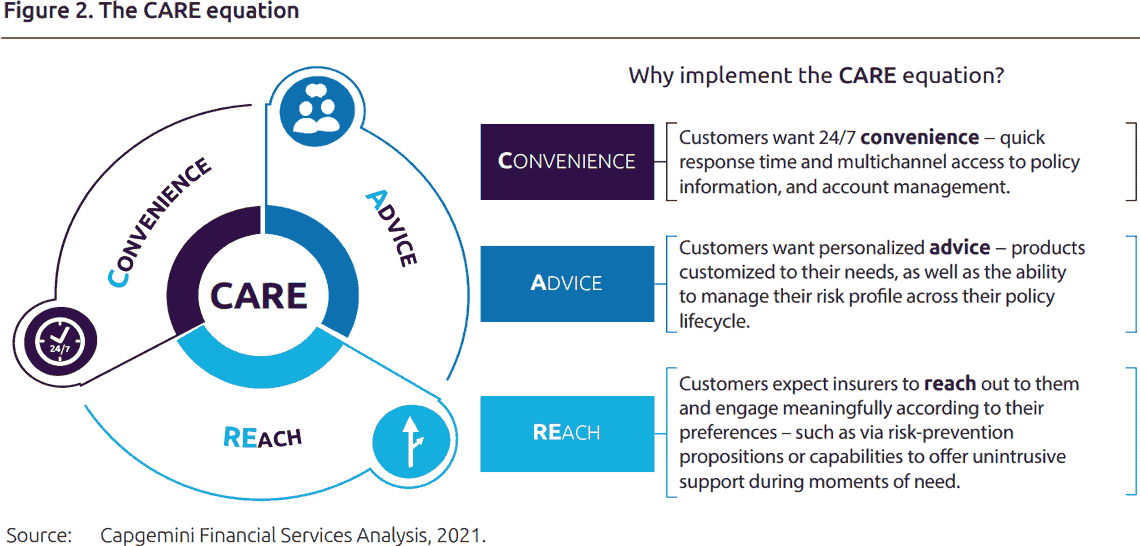

Dabei tendieren die Versicherungsnehmer zunehmend zu Versicherern, die ihnen eine bessere CARE bieten, indem sie Komfort (Convenience), Beratung (Advice) und Reichweite (REach) in den Mittelpunkt ihrer Customer Journey stellen und deren Effektivität daran bemessen. Versicherungsnehmer zögern nicht mehr lange, den Anbieter zu wechseln, wenn es um bessere CARE-Lösungen geht. Erstmals ziehen 50 Prozent der Kunden eine Versicherung bei einem der neuen Akteure in Betracht.

Neue Anbieter machen durch digitale Technologien den Unterschied

InsurTechs nutzen den Zufluss von Investorenkapital, um ihre CARE-Angebote durch digitale Technologien weiter zu verbessern, darunter KI/prädiktive Modellierung, Advanced Data Analytics, API/open insurance und IoT/connected devices. InsurTechs sind sich der Kundenerwartungen bewusst; Komfort steht bereits seit einiger Zeit im Mittelpunkt ihrer Ansätze, wobei das Erreichen des Kunden über diverse Kanäle jetzt zur Priorität wird. Obwohl die etablierten Versicherer mit großen Herausforderungen im Bereich Data & Analytics konfrontiert sind (nur ein Viertel von ihnen ist von den eigenen Fähigkeiten im Datenmanagement überzeugt), treiben sie ihre Entwicklung voran: Um Limitierungen zu überwinden, kaufen viele der klassischen Versicherer neue digitale Anbieter bzw. kooperieren mit ihnen, um ihre Fähigkeiten und ihr Leistungsangebot im CARE-Bereich zu optimieren, mit besonderem Augenmerk ebenfalls auf der Reichweite.

Capgemini

Das Versicherungswesen wandelt sich vom Produktgeschäft hin zu Customer CARE. Da die Grenzen zwischen den Akteuren der Versicherungsbranche verschwimmen, sehen die Studienautoren zwei Szenarien aufkommen:

Embedded Insurance als Mehrwert in Ökosystemen Dritter: Der Versicherungsvertrag wird am Point of Sale oder Point of Service integriert, wodurch er nahezu unsichtbar wird. Das Geschäftsmodell entwickelt sich zu einem B2B2C-Ansatz, bei dem Ökosystempartner die Kundenbeziehungen pflegen.

Zusatznutzen im Kern komplexer Angebote: Versicherer wechseln vom Produktverkauf zum CAREing für Kunden – mit Prognose- und Präventionsangeboten auf der Basis von KI und Analytik.

EFMA

Die klassischen Versicherer erweitern ihre Ökosysteme, um wettbewerbsfähig zu bleiben. Dabei sollten sie unbedingt den Mehrwert in Betracht ziehen, der durch kompetente Partner wie BigTechs, InsurTechs und nicht-traditionelle Akteure wie Markenhersteller (OEMs) erzielt werden kann. Die Zahlen sprechen eindeutig dafür, dass das exponentielle Wachstum der InsurTechs anhalten wird; daher ist eine hervorragende Customer CARE von entscheidender Bedeutung.”

John Berry, CEO Efma

Methodik der Studie

Der World InsurTech Report (WITR) 2021 stützt sich auf Untersuchungsergebnisse aus mehreren Erhebungen, Gesprächsrunden und Interviews: World InsurTech Report 2021 Roundtable Discussion, World InsurTech Report 2020-2021 Führungskräftebefragung, Globale Befragung von Führungskräften der Versicherungswirtschaft 2020, Globale Befragung von Kunden zum Thema Versicherungen 2020-2021, Capgemini COVID-19 Verbraucherumfrage 2021, Capgemini InsurTech Landscape Study 2020-2021, Analyse von InsurTech-Partnerschaften und InsurTech-Daten 2021. Die Studie umfasst eine Analyse von mehr als 900 InsurTechs mit Schwerpunkt in den USA und Europa. Diese lassen sich in drei große Kategorien einteilen: Vollversicherer, Distributoren und Befähiger. Die Analyse gibt Aufschluss über die InsurTech-Wachstumsrate zwischen 2020 und 2021 und die für den Zeitraum 2020-2021 erhaltenen Finanzierungen.

Die Studie erhalten Sie, wenn Sie hier zunächst Ihre Kontaktdaten angeben, ein Marketing-Abo abschließen, dann eine URL (als Text-Link kopieren) und von Hand in den Browser einfügen. Convenient – um beim Thema CARE zu bleiben – ist das nicht.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/125166

Schreiben Sie einen Kommentar